El Crowdlending es un tipo especial de Crowdfunding que, para que se entienda fácilmente, consiste en que la gente que tiene ahorros los invierte en unos préstamos que servirán para financiar a unos promotores solicitantes de financiación (empresas y particulares) y que también son conocidos como préstamos entre pares de igual a igual (“peer to peer” P2P).

Por lo tanto estamos ante una nueva forma alternativa de financiación y de inversión con la que los inversores cofinancian proyectos invirtiendo su dinero ahorrado (en forma de préstamos) y ello lo hacen a través de las Plataformas de Crowdlending que son las que los ponen en contacto con los proyectos que presentan los promotores y todo a cambio de un determinado tipo de interés (un ejemplo sería financiar mediante un préstamo de Crowdlending el proyecto de inversión de una empresa que quiere exportar o que quiere ampliar sus instalaciones productivas o que quiere comprar nueva maquinaria).

El Crowdlending es un tipo de inversión muy recomendable por su sencillez, agilidad y porque sus tipos de interés, en algunos casos, pueden rondar los dos dígitos, ya que ya existen plataformas de Crowdlending en Europa que ya están dando rendimientos de entre el 12% al 14% de interés anual y esta nueva forma alternativa de inversión permite a los inversores el que puedan acceder a grandes inversiones. Inversiones de gran cuantía a las que antes no podrían acceder nunca porque hacía falta invertir mucho dinero como, por ejemplo, las inversiones inmobiliarias y que ahora sí que pueden hacerlo a través del Crowdlending inmobiliario y que, más adelante, explicaremos qué es.

Veamos un ejemplo:

El propietario de un proyecto necesita obtener 400.000€ para financiar la construcción de un nuevo edificio residencial (es decir, necesitaría un préstamo mediante Crowdlending que. antiguamente, a buen seguro, se lo daría la Banca Tradicional, la cual lo financiaría todo) Ahora con el Crowdlending pueden aparecer 4.000 inversores pequeños que podría invertir 100€ o 400 inversores que podrían invertir 1.000€ cada uno y así el proyecto inmobiliario estaría 100% financiado con un préstamo mediante Crowdlending. El promotor pagaría un tipo de interés, supongamos que es del 10% anual y que el plazo de amortización podría ser de 12 meses, que es lo que se tardaría en construir y en vender el edificio residencial, por lo tanto, un inversor que invirtiera en esta operación ganaría 100€ anuales por cada 1.000€ invertidos, es decir, si invierte 10.000€ ganaría 1.000€ en un año.

Evolución del mercado de Crowdlending

Este tipo de inversión se está volviendo cada vez más popular con los años y eso lo demuestra el valor total de las transacciones del mercado mundial de Crowdlending que en 2019 se estima que será en torno a los 160.000 millones de € (un aumento de más del 30% en comparación con 2018) y se espera que el valor total de dichas transacciones del mercado mundial de Crowdlending tenga una tasa de crecimiento anual (desde 2019 al 2023) de casi el 13% anual, lo que daría como resultado un monto total de casi 260.000 millones de € para el 2023.

Ventajas de Crowdlending

El Crowdlending tiene muchas ventajas, pero, por citar algunas, diremos las siguientes:

- Algunas plataformas de Crowdlending permiten invertir comenzando con una pequeña cantidad, como 10 €, 20€ o 50€, por ejemplo.

- Se puede diversificar la inversión entre múltiples inversiones y múltiples plataformas y en múltiples países para minimizar el riesgo (es por eso que es recomendable abrir muchas cuentas de inversión. entre 6 a 12 plataformas, ya estaría bien, por ejemplo)

- Se puede y se suele invertir más a corto y a medio plazo, desde 10 días, 1 mes, 6 meses y hasta 1 ó 2 años en el Crowdlending inmobiliario.

- Permite el acceso a grandes inversiones con poco capital. Muchos inversores invierten en el mismo y es posible invertir en un proyecto de más de 1 a 3 millones de € incluso a partir de tan solo 10€, 20€, 50€, 100€ en adelante.

- El Crowdlending representa una financiación ágil y barata pues solo se cobra una pequeña comisión de gestión que suele ser del 0,5% al 1% y no se cobra ni comisión de estudio, ni de apertura, ni de cancelación anticipada y, por otro lado, tiene la ventaja de que los préstamos mediante Crowdlending no aparecen en el CIRBE (Central de Información de Riesgos del Banco de España) y eso les permite a las pymes el poder tener un mayor nivel de endeudamiento. Además, la concesión y tramitación de este tipo de préstamos mediante Crowdlending es mucho más sencilla porque todo se hace a distancia, de forma online, evitándose pérdidas de tiempo innecesarias por “papeleo”.

- Otra ventaja es que, para poder operar con ellas, las plataformas de Crowdlending no te obligan nunca a contratar otros productos financieros (tarjetas de crédito, seguros, planes de pensiones y similares) como condición previa e indispensable para que te concedan el préstamo que has solicitado, cosa que sí que hace la banca tradicional habitualmente.

- Gran flexibilidad y transparencia. El plazo de amortización. y la cuantía del préstamo. la elige el promotor solicitante de financiación, aunque siempre estará asesorado por la empresa de Crowdlending y el inversor también estará informado en todo momento de cómo va su inversión y recibirá de forma «online» todo la información relevante de una forma totalmente ágil y transparente.

Tipos de Crowdlending.

Yo distinguiría tres Categorías de Crowdlending en las que el inversor puede invertir:

- Préstamos de Crowdlending Comerciales o Empresariales (Crowdlending para negocios), Estas inversiones de Crowdlending para empresas suelen oscilar entre 50.000 € y 1 millón de euros y son las más seguras y fiables.

- Préstamos de Crowdlending Inmobiliarios (Crowdlending de inversión inmobiliaria) Este Crowdlending de inversión inmobiliaria, a su vez, se puede dividir en tres categorías:

2.1.- Nuevos préstamos de desarrollo inmobiliario (por ejemplo, financiar un préstamo para construir un nuevo edificio que luego se venderá)

2.2.- Préstamo de compra para revender (por ejemplo, comprar un apartamento, renovarlo, revenderlo y obtener rendimientos positivos)

2.3.- Préstamo para comprar para alquilar (por ejemplo, comprar un apartamento, renovarlo, alquilarlo para obtener ingresos gracias a las rentas). Estas inversiones suelen oscilar entre 100.000 € y 5 millones de euros.

- Préstamos de Crowdlending al Consumo (Crowdlending para particulares). Este tipo de Crowdlending al Consumo para particulares se suele invertir en préstamos personales para personas privadas como pueden ser microcréditos, préstamos para automóviles, préstamos a corto plazo. Por lo general, las personas utilizan estos préstamos para comprar productos de consumo y para hacer pequeños gastos, como, por ejemplo, comprar una motocicleta. Estas inversiones suelen oscilar entre 100 € y 19.000 €.

Clasificación de las Plataformas de Crowdlending según el Riesgo y el Tipo de Interés que ofrecen.

Las plataformas de Crowdlending yo las dividiría en tres categorías en función del riesgo y del tipo de interés de retorno:

- Plataformas de Bajo Riesgo: del 3% al 9 de interés anual.

- Plataformas de Riesgo Medio: del 10% a 13% de interés anual.

- Plataformas de Alto Riesgo: del 14% a 19% de interés anual.

Como vemos cada plataforma de Crowdlending ofrece unos tipos de interés particulares y cada una de ellas tienen riesgos diferentes, de ahí esta clasificación y lo que se recomienda es diversificar e invertir en múltiples Plataformas de Crowdlending para así minimizar los riesgos.

¿Cuándo deberías comenzar a invertir?

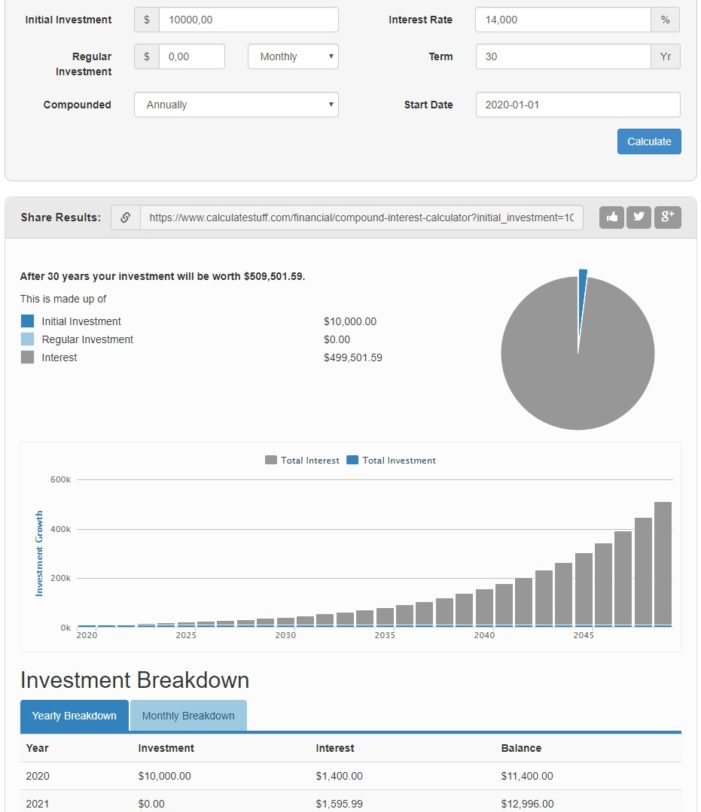

Lo recomendable es empezar a invertir lo antes posible para aprovechar el tiempo y la reinversión del rendimiento obtenido, pues de esta forma se obtienen crecimientos geométricos como con el interés compuesto (por ejemplo, invirtiendo 10.000€ con un rendimiento del 14%, obtendría usted casi 500.000 € en intereses después de 30 años)

Veámoslo con una tabla:

| AÑOS INVERTIDO |

1 AÑO |

2AÑOS | 3 AÑOS | 10 AÑOS | 20 AÑOS | 30 AÑOS |

| RENDIMIENTOS | 11.400€ | 12.996€ | 14.815€ | 37.072€ | 137.434€ | 509.502€ |

Esto significa que, de media, usted ganaría 16.650 €/año, durante 30 años con solo invertir 10.000€.

Véalo en esta imagen hecha con la Calculadora Financiera:

Aprovecho la ocasión para animarles a que se suscriban a CROWDLENDING.ES porque de esta forma usted recibirá en su correo electrónico nuestras Newsletters con toda la información sobre nuestros últimos artículos y sobre las últimas noticias del apasionante mundo del Crowdlending,

ESTEBAN LÓPEZ