En este artículo vamos a hablar sobre el Barometro del Crowdfunding en Francia 2018 elaborado hace poco por la Asociación Francesa de Crowdfunding (Financement Participatif France o FPF) y que ha publicado recientemente su Informe Anual sobre las Finanzas Alternativas en Francia. El informe ha sido producido en asociación con KPMG y se encuentra ahora en su tercer año de publicación. Este informe sirve para proporcionar una imagen fiel del crecimiento del sector del Crowdfunding y de sus derivados, tales como el Crowdlending, en Francia.

Evolución de las plataformas en Francia.

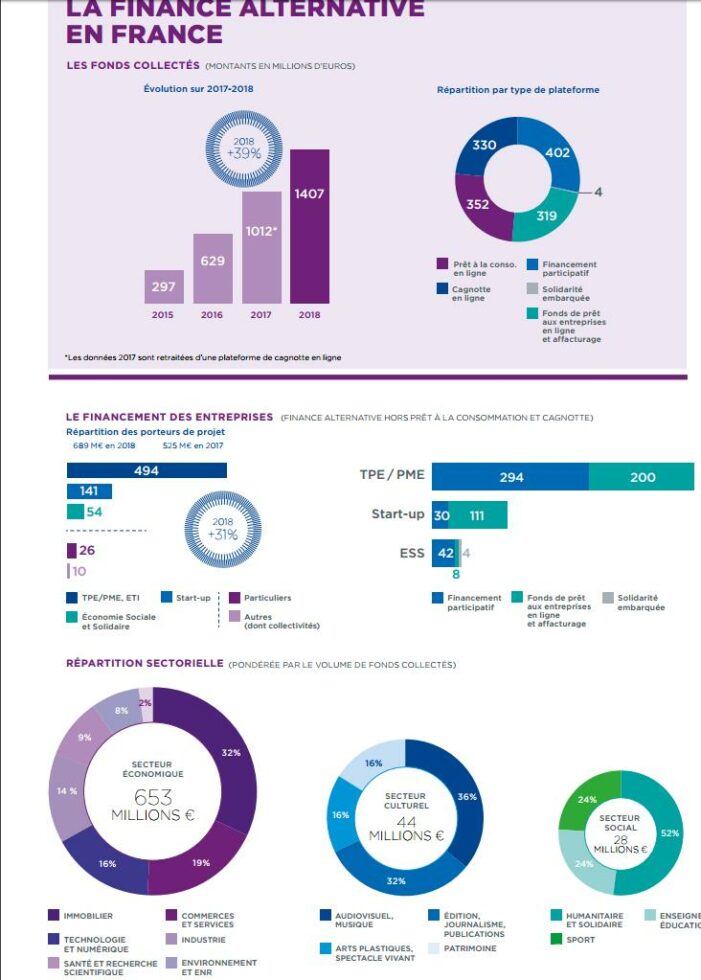

A finales de 2018, había 194 plataformas registradas en Francia, ( de las cuales, las 70 más importantes, eran miembros de FPF). La plataforma «Crowdfund Insider» comunicó que el mercado de Finanzas Alternativas en Francias creció un 50% en 2017 y que ello fue debido al impulso que suposo el crecimiento de los préstamos a las pymes, que se llevaron cerca de mil millones de euros de financiación alternativa (concretametne unos 940 millones de euros).

El informe de la Asociación FPF mostró que las finanzas alternativas crecieron un 59% durante los primeros 6 meses y que, durante todo el año 2018, el crecimiento continuó fuerte, aunque a un ritmo más lento, aumentando en un 39% durante el resto del ejercicio.

La cantidad recaudada a través de la financiación alternativa ha aumentado en más de 4 veces en volumen desde 2015, ya que se recaudaron € 297 millones en 2015 y en 2018, mediante esta vía alternativa de financiación, ya se financiaron mas de 1.400 millones de euros.

Destacar que este crecimiento fue impulsado, en gran medida, por las Plataformas de Crowdfunding basadas en la deuda (es decir, gracias a las Plataformas de Crowdlending), mientras que el Crowdfunding de Capital (Equity Crowdfunding) se ha estancado y ha disminuido un 19%.

El informe FPF también incluye el Crowdfunding de Recompensas y el de Donaciones, pero estos subsectores del Crowdfunding son muy pequeños, y que, en el futuro, aún serán cada vez más pequeños, sin duda alguna.

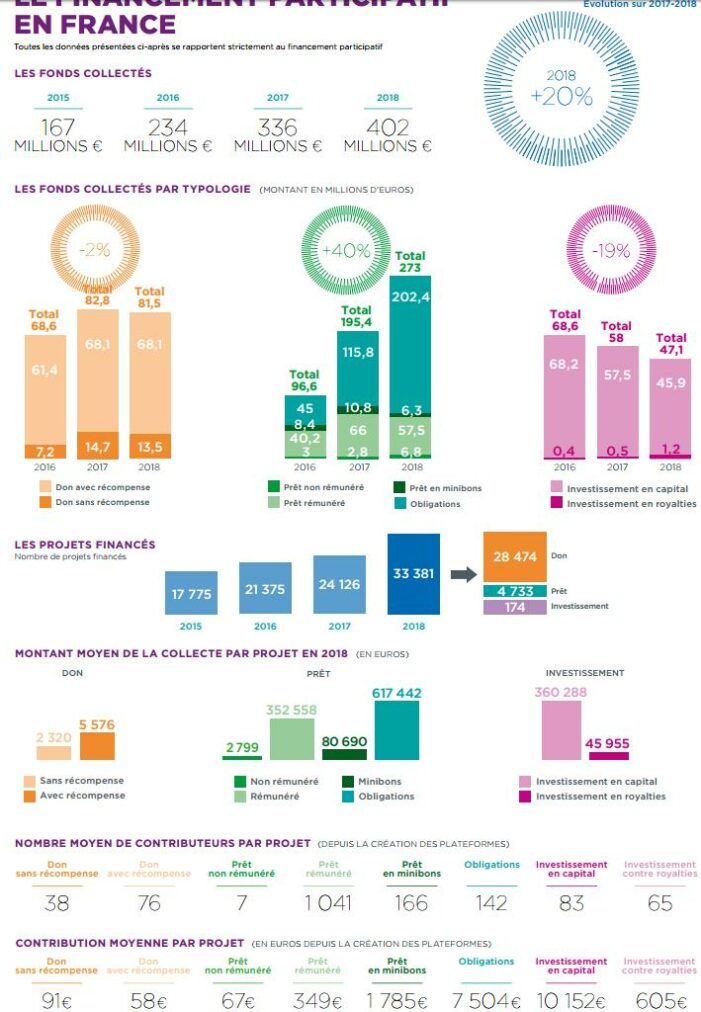

Por tanto, el crowdfunding basado en la deuda, lo que conocemos como Crowdlendng, domina claramente el sector financiero alternativo en Francia. Esto realmente no debería ser una sorpresa, ya que los mercados de deuda tradicionales son enormes. Pero el incremento del volumen que han movido las Plataformas de Crowdlending ha sido espectacular pues se ha pasado de 195.4 millones de euros en 2017 a 273 millones de euros en 2018.

Publicidad y consecuencias de Los Informes de la Asociación FPF

Estos informes han sido publicitados en los medios de comunicación franceses con grandes artículos escritos en publicaciones importantes como «Les Echos» y «Le Monde» y esto ha servido para destacar que en Francia, ha nacido un robusto ecosistema de finanzas alternativas a la Banca Tradicional que no hace más que crecer y crecer y que ha venido para quedarse.

Stéphanie Savel, Presidente de FPF, ha dicho al respecto de este informe:

«El crecimiento de dos dígitos en crowdfunding es una señal de madurez real del mercado y la disminución en el crowdfunding de capital (Equity Crowdfunding) es un signo de comportamiento sabio de los individuos».

Y Mikaël Ptachek, Jefe de Práctica Fintech en KPMG, ha agregado que:

«Las finanzas alternativas están ganando impulso e impulsando la creación de valor real y aportan más innovación y ofrecen nuevos productos y modelos de negocio que las personas y las empresas están adoptando cada vez más. Al mismo tiempo, estos nuevos participantes permiten a los jugadores establecidos desafiarse entre sí, para integrar mejor la innovación en todos los niveles de sus organizaciones».

El FPF también publica un informe separado que profundiza un poco más en el mercado financiero alternativo francés, así la FPF afirma que desde el lanzamiento de las primeras plataformas en 2008, el desarrollo del crowdfunding ha crecido a un «ritmo sostenible» y ello ha sido debido a tres elementos fundamentales y esenciales, a saber :

- La Accesibilidad: Todos los inversores pueden participar, tanto los inversores particulares como los inversores institucionales.

- La Transparencia: El individuo puede decidir en qué quiere invertir sin costos ni condiciones ocultos, de una forma totalmente online y totalmente transparente.

- La Trazabilidad: el inversor puede seguir el progreso de su inversión en todo momento.

La FPF afirma que la transparencia es la «palabra clave» para las plataformas. Además, las plataformas no tienen ningún interés en financiar malos proyectos, pues FPF señala que «es importante comprender el riesgo reputacional para las plataformas grandes, porque se la juegan«, por tanto es obligación imperativa el que dichas plataformas seleccionen bien los proyectos de inversión a publicar en su «Marketplace» para así no empañar su imagen, evitando impagados en el futuro, lo máximo posible, preservando con ello la confianza en el sector financiero alternativo por parte de las pymes y particulares.

La FPF también ha creado un «Código Ético de Conducta» para sus miembros (al igual que el Código Ético de Conducta que publicó ACLE -Asociación de Crowdlending Española- aquí en España) en el que se establece un alto estándar para la industria del crowdfunding francés.

Desde que las reglas de crowdfunding entraron en vigencia en Francia, la composición de los participantes de la industria ha cambiado y ha mejorado mucho, hasta el punto de que han habido absorciones («Finsquare» en 2016 y «Prêtgo» en mayo de 2018) y fusiones de otras plataformas con otras instituciones más grandes como, por ejemplo, «KissKissBankBank» y «Lendopolis» que fueron adquiridos por «Banque Postale» en 2017 o «Credit.fr» que fue comprado por «Tikehau Capital» en junio de 2017 o «Lumo», una plataforma de energía renovable, que fue comprada por «Société Générale» en 2018.

Cómo las plataformas están cambiando agregando servicios y cuáles.

La asociación FPF ha comunicado que actualmente las plataformas están comprometidas con dos grandes proyectos para ampliar sus servicios y su eficacia:

- Las aplicaciones basadas en la teconología «Blockchain» en transacciones: Los experimentos ya están en marcha con el apoyo de «Caisse des Dépôts» y existe un potencial considerable en estas tecnologías para tratar y asegurar contratos; y ahorros en los costos de producción que facilitarán la movilización colectiva en torno a los proyectos. La cadena de bloques «Blockchain» también abre perspectivas para facilitar un mercado secundario para el crowdfunding. Algunas aplicaciones de «inteligencia artificial» también se están estudiando en las plataformas más grandes para mejorar la selección de los proyectos.

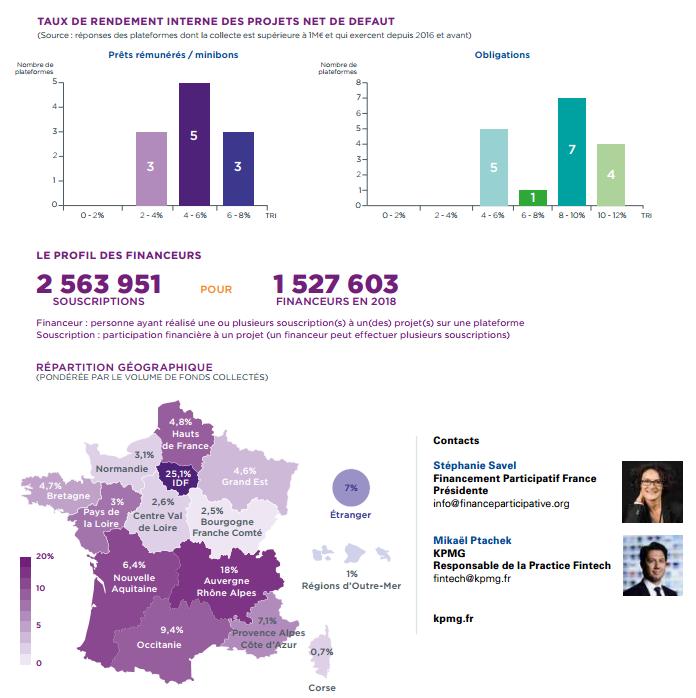

- El desarrollo paneuropeo de las finanzas participativas: Pocas plataformas pueden funcionar hoy en más de un país a la vez debido al problema de los idiomas y de las regulaciones que no están estandarizadas y, por tanto, no son seguras. La protección de los inversores, ya sean particulares o institucionales, es uno de los criterios esenciales de la Asociación FPF en sus contribuciones a las reformas legislativas en Francia y en Europa y, como parte interesada en la implementación de una regulación armonizada a nivel europeo, la FPF colabora con la asociación European Crowdfunding Network (ECN) y con otras muchas entidades europeas para mejorar la regulación de las finanzas alternativas en Europa.

Siempre es interesante observar diferentes mercados financieros alternativos para ver cómo evolucionan las plataformas en ellos, para analizar las distintas regulaciones y para ver los diferentes ecosistemas en que se desenvuelven.

Sin duda podemos afirmar que Francia está en el buen camino para un correcto desarrollo de la financiación alternativa (lástima que no podamos decir lo mismo de España, desgraciadamente, pues aquí la evolución y el crecimiento de la financiación alternativa está siendo bastante lento) y todo debido, en gran parte, a la gran aportación de la Asociación Francesa de Crowfunding: «Financement Participatif France» (FPF) como un importante grupo de defensa que impulsa el crecimiento del Crowdfunding y de la financiación alternativa «on line» en Francia y en Europa.

ESTAS SON LAS PLATAFORMAS QUE HAN PERMITDO LA ELABORACIÓN DEL BARÓMETRO 2018 DE LA FINANCIACIÓN ALTERNATIVA EN FRANCIA 2018:

Ganadería, AgriLend, AkuoCoop, Anaxago, Babyloan, Baltis Capital, Beefordeal, Blue Bees, Bolden, ClubFunding, Cofundy, Colleo, Commeon, Credofunding, Credit.fr, Dalendo, Dartagnans, Edulis, Enerfip, EuroRaiser, Feedelios, Finexkap, Finple, Fundimmo, undovino.com, Gwenneg, Happy Capital, HelloAsso, Homunity, Inmovesting, Incentive, Investbook, Kengo.bzh, KissKissBankBank, Kocoriko, Koregraf, La Financière du Sport, The common pot, Leetchi, Lendopolis, Lendosphere, Entrepreteurs, Lita.co, Look & Fin, Lymo, My beautiful tribu, microDON, Miimosa, Monego, Mymoneyhelp, Neftys, october anteriormente Lendix), Okpal, OnParticipe.fr, Oze Contribute, Pre-Ipo, PretUp, Prexem, proarti.co.uk, Proximea, Raizers, SmartAngels, Solylend, Sowefund, Studylink, Tributile, Tudigo, Ulule, Unilend, Direct Vatel, We Do Good, Weeximmo, WeShareBonds, Wine Funding, WiSEED, Younited Credit, Zest

Les invitamos a que se suscriban a CROWDLENDING.ES para así poder recibir nuestras Newsletters que le mantendrán siempre bien informado de todo lo que acontece en el apasionante mundo del Crowdlending.

ESTEBAN LÓPEZ