En España existen múltiples formas de obtener financiación para una empresa, en este artículo vamos a tratar de exponer las formas de financiación más utilizadas y te daremos una breve explicación de cada una de ellas, para que puedas valorar cuál te conviene más en cada momento, así como algunos buenos consejos para que puedas conseguirlas sin problemas.

Todas las empresas necesitan financiación, si bien para su creación, para su desarrollo posterior y crecimiento, para refinanciar deudas, para financiar su circulante o para lo que sea y para ello recurren a las fuentes de financiación que hay en el mercado y que son, justamente, las que aquí vamos a analizar someramente para público conocimiento.

Fuentes de financiación para las empresas

Pueden ser fuentes de financiación propias o fuentes de financiación externas, para una correcta clasificación de las mismas empezaremos con las primeras y luego seguiremos con las segundas:

- FUENTES DE FINANCIACIÓN PROPIAS:

Capital social, es el dinero, o bienes, que ponen los socios para la constitución de la empresa y que puede ser utilizado para los gastos iniciales de constitución y para las primeras inversiones en activos inmuebles y productivos. Se suele dividir en acciones o participaciones alícuotas representativas de una parte del capital y este fondo representan la garantía de la empresa frente a terceros.

Reservas, que son los beneficios obtenidos por la empresa que no han sido repartidos entre los socios accionistas en forma de dividendos y que han ido a parar a una cuenta de Reservas (Reserva Legal, Reserva Voluntaria, etc.) que sirven como fuente de autofinanciación propia de cara a posibles pérdidas en ejercicios futuros o bien para dotar de mayores Fondos Propios y Patrimonio a la empresa para poder ofrecer mayores garantías frente a terceros.

Amortizaciones y Provisiones, son cantidades que se dotan en cada ejercicio en las cuentas de la empresa y sirven para reflejar la depreciación o pérdida de valor del inmovilizado (por el paso del tiempo o por obsolescencia tecnológica) o también sirve para cubrir posibles pérdidas futuras previsibles y que, por tanto, también funcionan como una forma más de autofinanciación de la empresa que sirve para recapitalizar a la misma.

- FUENTES DE FINANCIACIÓN EXTERNAS:

Las fuentes de financiación externas son fondos que, como su propio nombre indica, provienen de fuentes externas ajenas a la empresa y que se conceden a la misma a cambio de que está salga adelante y de que cree empleo (Fuentes de Financiación Públicas) o bien a cambio de que ésta les pueda proporcionar pingües beneficios a través de los intereses y comisiones que se cobran (Fuentes de Financiación Privadas).

- Fuentes de Financiación Públicas:

Son promovidas por entes públicos creados por el Gobierno para ayudar a las empresas a salir adelante financiándolas con el objetivo de crear empleo y de que mejore la economía española en general a través del fomento de su crecimiento y desarrollo.

Algunos de estos Entes Públicos ya los conoceréis, como por ejemplo el ICO (Instituto de Crédito Oficial) que se encarga de conceder créditos a las pymes a través de las entidades de crédito establecidas en España, el CDTI (Centro para el Desarrollo Tecnológico e Industrial) o ENISA (Empresa Nacional de Innovación) que hacen lo mismo que el ICO pero para empresas y proyectos relacionadas con las nuevas tecnologías.

Por tanto, son entidades públicas que conceden financiación mediante préstamos y te los aprueban solo si cumples una serie de requisitos previos y presentas una documentación muy amplia que te exigirán; entonces tras un estudio que hacen las entidades de crédito, en colaboración con el ICO, te pueden otorgar una ayuda financiera a través de préstamos de hasta 10 millones de euros que puede ser con devolución parcial o con devolución total a bajo interés, ya que todo dependerá del tipo de ayuda solicitada, de las garantías presentadas o del tipo de proyecto a financiar.

También existe la posibilidad de conseguir financiación mediante Subvenciones, que son cantidades a fondo perdido, o no, a devolver a bajo interés que otorgan entidades públicas para apoyar al capital, a la inversión o a la actividad de la empresa y son concedidas por la Administración local, comunitaria o estatal.

Si las subvencione son a no devolver se deben ir incorporando año a año a los resultados del ejercicio como mayor beneficio, pero ya decimos que son muy pocas las que hay y éstas suelen llegar muy tarde, por lo que es mejor no contar mucho con ellas; te puedes informar sobre ellas en la Cámara de Comercio, Organizaciones Empresariales o en tú Consejería de Economía y Comercio de tú Ayuntamiento o Comunidad Autónoma.

El INEM también financia proyectos empresariales y para ello te ofrece la posibilidad de poder capitalizar todo el paro y cobrarlo entero en una sola cuota, es decir, te da la opción de poder cobrar todo el paro de golpe para que lo puedas invertir en tú empresa. Si quieres más información al respecto puedes dirigirte aquí.

- Fuentes de Financiación Privadas:

- Préstamo. El préstamo puede ser con garantía hipotecaria (normalmente utilizados para la compra de inmuebles a largo plazo) o con garantía personal, o sin ella (que suelen ser utilizados para financiar el circulante a corto plazo). Un préstamo consiste en que una entidad financiera le da a la empresa una cierta cantidad de dinero con la condición de que ésta se lo devuelva en un determinado plazo y con un determinado tipo de interés. La empresa debe aportar un plan de empresa si es de nueva creación, si ya está funcionando deberá aportar información financiera sobre cuál es su actual situación patrimonial y financiera, debe demostrar que esta al corriente de pago con Hacienda y con la Seguridad Social y, sobre todo, debe presentar garantías porque si no las posibilidades de que le concedan el préstamo se reducirán o bien pedirán avalistas para poder aprobar el préstamo.

- Sociedades de Garantía Recíproca. Son empresas societarias mercantiles creadas con una única misión que es la de conceder avales a sus socios para que estos puedan acceder al crédito de una forma más sencilla, fácil y segura. En el caso de que el socio no pagase su préstamo la Sociedad de Garantía Recíporca se pondría en lugar del mismo y atendería el pago del préstamo hasta la total cancelación del mismo.

- Sociedades de capital riesgo. Son sociedades mercantiles de inversión que tienen capital de terceros para invertir y que ofrecen financiación a empresas a cambio de entrar en el capital de la misma (sin intervenir en la gestión, aunque muchas veces influyan en ella) durante un determinado espacio de tiempo hasta que la empresa crezca y puedan vender su participación y así realizar su beneficio.

- Business Angels. Este tipo de inversores hacen prácticamente lo mismo que las Sociedades de Capital Riesgo pero suelen ser inversores particulares que invierten su propio capital y no el de terceros. Suelen apoyar a startups de rápido crecimiento y también suelen aportar su Know How, todo con el único objetivo de sacarle un buen beneficio a su inversión.

- Línea de Crédito. Consiste en un contrato que firma la empresa con una entidad financiera mediante por el cual le permite a la empresa disponer hasta un cierto límite de dinero. Se suele articular en forma de póliza de crédito y se puede volver a disponer de dicho crédito una vez se ha pagado la liquidación mensual que incluye principal dispuesto, comisiones e intereses. Se suele utilizar para financiar el plazo de cobro concedido a clientes o para financiar el pago a proveedores o para cubrir pequeños déficits de tesorería, es decir, se suele utilizar para financiar el circulante a corto plazo.

- Línea de Descuento. Es un contrato que se firma con una entidad de crédito mediante por el cual se crea cuenta en la que se permite a la empresa el poder descontar sus títulos de crédito tales como pagarés o letras de cambio y solo consiste en que la entidad financiera te adelanta el importe del título de crédito cobrándote un cierto tipo de interés de descuento y unas comisiones que irán en función del importe del título y del plazo de tiempo que falte hasta el vencimiento.

- Factoring y Confirming. El Factoring consiste en que una empresa de Factoring te coge todo el papel comercial que hay en tu cartera y se encarga de gestionar dichos cobros a cambio de unas comisiones y unos intereses. Y el Confirming es parecido, pero con las facturas de proveedores, una empresa de Confirming coge todas tus facturas pendientes de pago a proveedores y les ofrece a éstos la posibilidad de cobrarlas anticipadamente sin tener que esperar al vencimiento, solo a cambio de unos intereses y unas comisiones. La empresa paga antes, aunque no tenga dinero puede pagarlas gracias a que le financia la empresa de confirming, y el proveedor cobra antes con lo que mejora su liquidez.

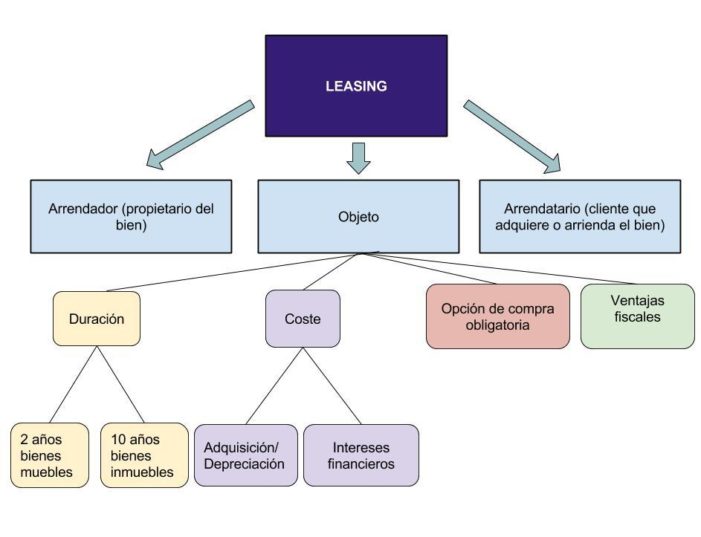

- Leasing Financiero: Es un tipo de financiación en el que el arrendador pacta con el arrendatario mediante un contrato de leasing, el derecho de uso de un bien a cambio del pago de unas cuotas mensuales durante un plazo de tiempo superior a un año (duración mínima de dos años si son bienes muebles y de diez años si son bienes inmuebles) y que, al finalizar el mismo, el arrendatario puede devolver el bien o pagar el valor residual y quedárselo en propiedad. Con el contrato de leasing se adquiere el derecho de uso, pero la propiedad no, hasta que no ejerzas la opción de compra al final del contrato. Ésta suele ser una buena forma de financiación para empezar el negocio, ya que te permite financiar gran parte de tú activo productivo, del cual puedes disponer desde el inicio, sin tener que desembolsar grandes cantidades de dinero.

- Renting o Leasing Operativo: En este caso la cosa funciona como un alquiler a Largo Plazo, en el que la propiedad del bien no es nuestra sino que es de la empresa de Renting y que nosotros solo tenemos derecho a su uso por el que pagaremos un alquiler en diversas cuotas mensuales que van a la cuenta de gastos por arrendamiento de la empresa y que son fiscalmente deducibles. La empresa de Renting se hace cargo del mantenimiento, de las reparaciones, de las sustituciones, de los impuestos y de todo lo necesario para que todo funcione correctamente. Cuando finaliza el contrato, la empresa tiene que devolver el bien objeto de Renting o bien puedes cambiarlo por otro de similares características, firmando un nuevo contrato de Renting.

- Emisiones en Bolsa y en otros Mercados Organizados: Uno de estos mercados alternativos organizados es el MARF (Mercado Alternativo de Renta Fija) y otro es el MAB, (Mercado Alternativo Bursátil) que nacen para dotar de financiación a las empresas pequeñas y medianas. En el MAB la empresa puede obtener financiación haciendo una emisión de acciones y de esta forma podrá obtener recursos frescos para la expansión de su actividad o para lo que necesite y lo mismo puede hacer en el MARF, lo único es que aquí lo que se emite son obligaciones de pago en el futuro a cambio de obtener dinero fresco hoy. Ambas entidades fueron creadas para que las pymes pudieran tener acceso a la financiación bursátil y a la renta fija, ya que La Bolsa y el Mercado de Renta Fija AIAF estaban siendo utilizadas solo por grandes empresas debido a los grandes requisitos que se exigían pero, pese al esfuerzo que se ha hecho para que la pymes pudieran encontrar financiación en estos nuevos mercados secundarios, los escándalos financieros como el de Gowex y las dificultades que aún existen para acceder a los mismos, han dado al traste con su evolución positiva.

- El Crowdlending. Es una modalidad de Crowdfunding que funciona como una verdadera financiación alternativa a la banca tradicional y que consiste en que muchos pequeños inversores invierten sus ahorros a través de Plataformas de Crowdlending para financiar a empresas mediante préstamos que éstas devuelven en un plazo de tiempo determinado y pagando unos intereses. Para los que estén más interesados esta forma alternativa de inversión y financiación, rogamos que se lean este artículo denominado “Qué es el Crowdlending” y así lo verán todo más claro.

Damos las gracias a Roberto Espinosa por darnos la idea e información para poder redactar este artículo y también por dejarnos utilizar parte de su material gráfico que está incluido en su gran artículo sobre financiación de las empresas que ustedes podrán encontrar en el siguiente enlace: “Guía para Financiarse en 2017: Listado de Fuentes de Financiamiento”.

No lo dude más y suscríbase ahora a CROWDLENDING.ES así podrá recibir nuestras Newsletters en su buzón de correo electrónico con toda la información sobre nuestros nuevos artículos y también sobre las últimas novedades del apasionante mundo del Crowdlending.

ESTEBAN LÓPEZ

Comments (4)

Bibiana Gil

Estoy realizando mi proyecto de fin de carrera y me gustaría obtener información del libro.

Saludos.

Esteban López

Hola Bibiana,

Para obtener el libro solo tienes que suscribirte a CROWDLENDING.ES

Un saludo.

ESTEBAN LÓPEZ

Juan Manuel

Buenos días,

quiero comprar un negocio en pleno funcionamiento con gran rentabilidad y necesitaría financiación, ustedes están dispuestos ??

un saludo

Esteban López

Nosotros solo somo un portarl informativo sobre Crowdlending, no ofrecemos financiación. Gracias.

Un saludo.

ESTEBAN LÓPEZ