Estaba viendo las comisiones que cobran las principales plataformas de Crowdlending en España y la verdad es que tenemos de todos los gustos y colores, así que vamos a ver si podemos arrojar un poco más de luz sobre ellas.

Normalmente nos dejamos cegar por los tipos de interés que ofrecen los diferentes préstamos de las plataformas y no prestamos tanta atención a lo que son las tarifas o comisiones que aplican las empresas de crowdlending, siendo un factor muy importante a tener en cuenta ya que influirá drásticamente en nuestros resultados económicos.

De momento voy a poner solo las plataformas donde tengo dinero invertido, si alguna otra quiere aparecer o que modifique algo de lo que he puesto que me contacte y yo gustosamente la pongo o rectifico lo que este mal.

![]()

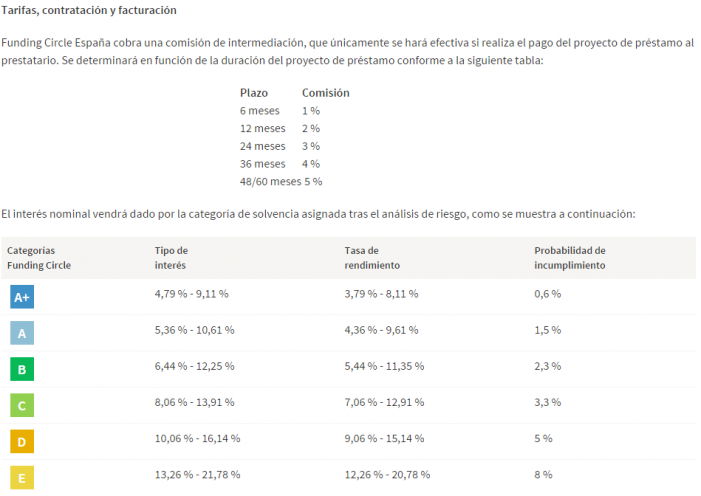

Por ejemplo algunas sorpresas que me he encontrado son las comisiones de Funding Circle :

De momento cobran solo el 1% de comisión de los préstamos, pero vamos ya no lo tengo claro pues en un lado pone una cosa y en otro otra.

¿El 1% sobre que señores? no he visto ningún ejemplo, ni me lo terminan de dejar claro en ningún sitio.

Seguimos con las tarifas y comisiones de Circulantis la cual cobra a los inversores en concepto de tarifa de gestión el 1,50% anual prorrateado por los días que van desde que se formaliza la operación hasta el vencimiento de la misma aplicado sobre el importe cobrado al vencimiento por cada inversor (principal prestado más intereses). A modo de ejemplo, para una operación con vencimiento a 60 días, la comisión de gestión cobrada sería del 0,25 % calculada de la siguiente manera:

60 días · 1,50 % / 365 días = 0,25 %

Esta comisión, a la que se le añade el IVA correspondiente, se cobrará exclusivamente en aquellas operaciones en las que se produce el cobro del efecto que las respalda y cubre todos los gastos administrativos realizados por cuenta del inversor: formalización, gestión de cobro, reparto en cuentas, etc. No obstante lo anterior, el importe total de la comisión por operación no podrá ser superior al 25 % de los rendimientos obtenidos en la misma por el usuario inversor.

Hombre esto ya arroja un poco más de luz al tema de las tarifas y comisiones, me gustaría algún ejemplo más práctico al estilo que hace arboribus o growly pero bueno, ya tengo claro que la tarifa es un 1,5% prorrateado con un límite del 25% sobre los rendimientos incluyendo el IVA.

Esto significa que si mi plusvalía al dejar mi dinero para el descuento de un pagaré me ha supuesto un beneficio de 10€ la comisión nunca podrá ser superior a 2,5€ incluyendo el IVA eso está muy muy bien y es un gran punto a favor de Circulantis.

Para que todos nos entendamos y aunque nunca se de el caso:

Si descontamos parte de un pagaré por 100€ a 365 días al 5% de interés a un solo pago nuestro beneficio sería de 5€ (Ojo que este ejemplo es solo para ver como funciona el límite del 25% sobre los rendimientos, nunca he visto un pagaré de Circulantis a ese tipo de descuento, siempre han sido mayores del 5% con lo que esto es un agravio comparativo respecto a los demás) , si ahora descontamos la tarifa de gestión del 1,5% anual nos quedaría:

1,5% anual de comisión de 105€ = (105€/100)*1.5 = 1.575€ lo que deberíamos pagar de comisión, pero como eso es más del 25% de beneficio sobre la plusvalía pagaríamos (5/100)*25=1,25€ IVA incluido.

La comisión neta cobrada sería ( (5/100)*25)/1,21=1,03€

Así que quedaría, 5€ de plusvalía – 1,25€ de comisión = 3,75€ de beneficio ( los rendimientos obtenidos en Circulantis son ganancias patrimoniales por lo que no conllevan retención, pero si deben declararse en la renta )

Por eso para mi son tan importante los límites de rendimientos.

A quedado más o menos claro verdad 🙂

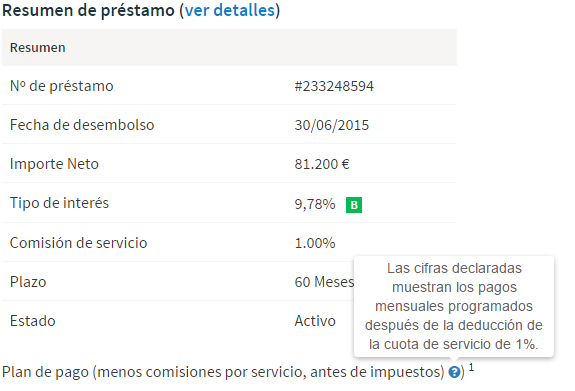

Arboribus cobra su tarifa de gestión solamente si tú recibes el pago completo de la cuota mensual de tu préstamo. En ese momento Arboribus te carga una cuota de gestión consistente en un 1% anual (0,08% mensual) aplicado al valor del capital del préstamo pendiente de amortizar al inicio del período mensual en el que se hace un pago. Se cobrará si, y sólo si, el prestatario efectúa el pago completo de una cuota mensual de tu préstamo.

Ejemplo de la aplicación de la tarifa de gestión en un préstamo de 1.000 euros a 1 año:

![]()

Por 5,49 € IVA incluido y faltando deducciones (distribuidos en cuotas mensuales y cobrados proporcionalmente en el momento de cobrar las cuotas) gestionan todos tus cobros y reportes contables durante toda la vigencia del préstamo. La tarifa de gestión cubre los gastos administrativos de esta gestión y aparte es deducible para inversores que sean personas jurídicas.

![]()

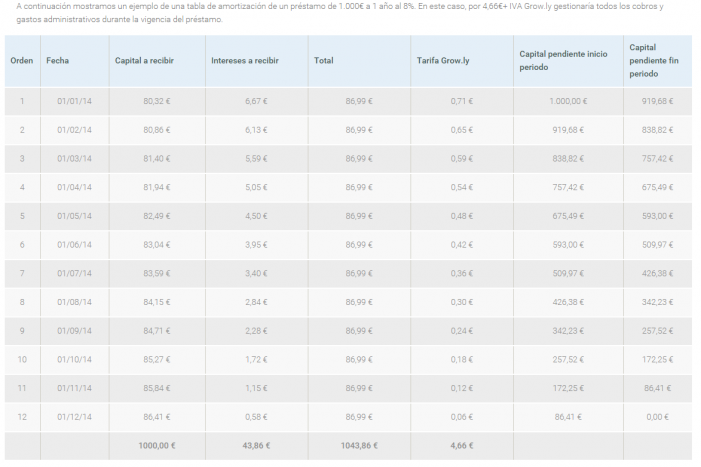

Grow.ly sin embargo cobra una tarifa de administración del 0,85% anual, calculada mensualmente sobre el capital pendiente de amortizar al inicio de cada periodo. Esta tarifa se cobra sólo si la empresa realiza el pago de la cuota.

Ejemplo de la aplicación de la tarifa de gestión en un préstamo de 1.000 euros a 1 año al 8%:

En este caso, por 4,66€ faltando el IVA y las deducciones, Grow.ly gestionaría todos los cobros y gastos administrativos durante la vigencia del préstamo.

Los honorarios de LoanBook son actualmente un 0,25% del precio de venta de la participación y son pagaderos por el prestamista vendedor, todos los honorarios serán facturados con su IVA correspondiente.

No me queda claro el tipo de tarifa que es la verdad, así que no me aventuro más hasta que no me lo aclaren.

Aclarado por parte de Loanbook: «Nuestro coste de servicio es cero/ sin coste. Esa comisión que comentas es sólo en caso de venta de participación y en la actualidad no se da el caso. Gracias como siempre por vuestro interés.«

Estupenda noticia para los que invertimos en Loanbook.

Actualmente MytripleA no cobra nada al inversor por prestar su dinero a empresas. El inversor invertirá a un tipo de interés anual pudiendo recuperar su capital más intereses mensualmente o al vencimiento en operaciones con un plazo menor a 3 meses.

MytripleA tan sólo cobra al prestatario una pequeña comisión anual pagadera mensualmente o al vencimiento, junto con los intereses que van directamente a los bolsillos de los inversores (rondando una media del 7-8%), descontando previamente la retención aplicable que le corresponde.

MytripleA es la única plataforma hasta el momento que ofrece préstamos avalados por SGRs, donde el inversor obtendrá una menor rentabilidad (alrededor del 3%) pero una mayor seguridad al encontrarse avalado por una Sociedad de Garantía Recíproca.

Por otro lado MytripleA es la primera y única plataforma que cuenta con dos licencias para operar, licencia de Entidad de Pago del Banco de España (única plataforma que cuenta con dicha licencia) y Licencia de Plataforma de Financiación Participativa por la CNMV.

![]()

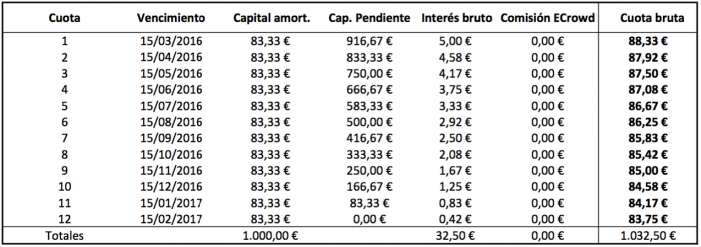

ECrowd! no cobra ninguna tarifa de gestión al usuario inversor, la cobra directamente del prestatario cuando realiza el pago de la cuota, de tal manera que en el pago al usuario inversor, éste recibe, además de la amortización, íntegramente el tipo de interés aplicado al valor del capital del préstamo pendiente de amortizar al inicio del período mensual en el que se hace, descontada la correspondiente retención.

Este modelo es distinto a los de otras plataformas, ECrowd! se centra más en el impacto en la sociedad. En ECrowd! los proyectos de inversión presentan un tipo anual fijo, alrededor del 6%, no hay por tanto subasta y el usuario inversor conoce desde el principio la rentabilidad a esperar de su inversión.

Lo que tenemos que tener muy en cuenta es el % sobre nuestro beneficio que se queda la empresa de crowdlending en cuestión de comisiones para optimizar nuestros beneficios.

Comments (12)

Pepe

Y sobre comunitae? Que cobra sobre el saldo vivo y p sobre los judiciales aunque pierdas el juicio?

Me gustaria que lo añadieras paara que quede demostrado el abuso de comunitae

Felipe García

La verdad es que no tengo nada invertido en Comunitae por lo que no me he puesto a investigar el tema de sus comisiones pero esta es la página de sus tarifas de contratación: https://www.comunitae.com/info-contratacion/

José María Rodríguez Torres

Ahora mismo estoy trabajando con ARBORIBUS y realmente estoy muy contentos con ellos. Estoy desde finales de 2014.

El caso es que me gustaría diversificar con otras plataformas de crowdlending. Desde tu experiencia, ¿me podrías aconsejar las dos mejores plataformas desde tu punto de vista, en cuanto a comisiones y nivel de impagos mínimos? (exceptuando Arboribus, claro…)

Muchas gracias.

Felipe García

Buenas, pues te comento.

Tanto Circulantis como Grow.ly ahora mismo tienen 0% de impagados.

Loanbook también es muy buena opción pues como comentábamos la comisión es 0.

Yo trabajaría con esas 3 que son las que he probado y mejor me están funcionando.

MyTripleA también está bien, pero me quedo con las anteriores por la comunicación con el inversor.

Espero que te haya servido, existen más plataformas pero van más orientadas a inversores profesionales por lo que no he podido probarlas como Finanzarel o Novicap.

Me gustaría en un futuro poder hacer algo para que los inversores no acreditados pudieramos unirnos e invertir también en ese tipo de plataformas.

Dardo

Acerca de la comisión del 1% de Funding Circle, yo lo que entendí y creo que estoy en la cierto es que se quedan un 1% del interés del préstamo. O sea, si suscribes un préstamo del 8,5%, por ejemplo, lo que realmente tienes es un interés del 7,5% dado que como comisión se quedan un punto porcentual.

Felipe García

Buenas @Dardo, si yo también entendí lo mismo pero ya no lo tengo tan claro, voy a mandar un correo a inversores@fundingcircle.com a ver si me lo pueden aclarar y os informo.

Saludos.

Felipe García

Me han respondido los de Funding Circle diciendo:

La comisión se calculará como una deducción del 1% sobre el tipo de interés nominal del prestatario (es decir: si el prestatario paga un tipo de interés nominal del 10% anual, la comisión de Funding Circle ascenderá al 1% anual y el Inversor recibirá el 9% anual de rentabilidad neta de comisiones). La comisión se calculará y deducirá mensualmente.

https://www.fundingcircle.com/es/preguntas-frecuentes-inversor-17.html

José María Rodríguez Torres

Gracias Felipe, probaré con Circulantis y Grow.ly. También me gustaría probar con Finanzarel y Novicap ya que cumplo con el perfil de inversor acreditado pero el no tener referencias de estas dos últimas me echa para atrás…

Felipe García

Buenas @José María

Perfecto, seguro que repites tanto con Circulantis como con Growly 🙂

inversoreficiente

Hola Jose María. De Novicap no puedo decirte mucho porque no opero aún con ellos aunque me han dicho que no aplican comisiones al inversor. Así que lo que ves es lo que ganas. Sin embargo para entrar en Novicap ahora exigen un mínimo de 50.000€. Aunque antes exigían 25.000€ de entrada. Está realmente reservado a inversores de gran volument.

Respecto a Finanzarel también es algo elitista pero no tanto. La inversión se puede hacer desde 5.000€ pero entonces la comisión es algo más elevada. Del 30% sobre los beneficios. Lo mejor es entrar con 10.000€ o más y entonces la comisión baja a un 20% de los beneficios. Sigue siendo más alta que las comisiones de Circulantis o Arboribus pero es que Finanzarel tiene la ventaja de ofrecer tipos más elevados, especialmente si pujas manualmente. Por lo que el ligero exceso en la comisión queda compensado por los tipos medios que consigues que fácilmente son mayores.

Dardo

Hola Felipe,

Un rectificación respecto a MyTripleA, en el apartado de «Beneficios para el inversor» de su página web pone: «Cero comisiones. En MytripleA no cobramos ninguna comisión al inversor. Y cero es cero. No tenemos letra pequeña». Hoy he tenido el primer reembolso de esta web y puedo confirmar que no me han cobrado comisiones.

Acerca de la comisión del 0,25% de Loanbook, entiendo que se trata de la comisión del venta en el mercado secundario, algo que muchas plataformas tienen en proyecto pero que ha día de hoy está pendiente de materializarse; supongo que como consecuencia de que no tienen un volumen de negocio suficiente para ponerlo en marcha.

Saludos.

Felipe García

Hola @Dardo el tema de las comisiones de MyTripleA esta sacado directamente de sus políticas en el enlace del post a MyTripleA puedes verlo, aunque si que puede ser cierto que ahora mismo apliquen un 0% ya que en sus condiciones también ponen que pueden hacerlo.