Cuando comencé con mi Cartera de Crowdlending le comente a varios amigos y compañeros sobre la revolución que suponía el poder entrar a participar en un mercado hasta ahora solo disponibles para grandes capitales o bancos, muchos de ellos me pusieron las típicas excusas de que «eso es muy complicado para mi» , «yo no entiendo de inversiones», «a mi eso no me da confianza», etc… y después de explicarles una y otra vez que era y como funcionaba solamente conseguí que uno me hiciera caso, solo uno señores, de verdad tan difícil es entender como funciona un préstamo, se supone que estamos hablando de personas con estudios superiores y con carreras, donde en algunas ocasiones en su trabajo se tiene que llegar a unos niveles de abstracción bastante complicados y que me digan que un préstamos es algo complicado de entender por lo menos a mi se me hace extraño.

El siguiente problema con el que me encontré, fue con el de que nunca tenían dinero para invertir, bien fuera por una situación u otra nunca encontraban la ocasión para realizar una trasferencia a la plataforma de crowdlending o con el dinero que les quedaba a final de mes nunca era suficiente y lo dejaban para el mes siguiente, con lo que se lo gastaban y nunca encontraban el momento para empezar.

Por enumerar otro problema de los tantos que me planteaban es que para el beneficio que se podía obtener el riesgo era alto, que para eso mejor jugárselo en otro tipo de inversiones que les pudieran producir mayor tipo de beneficios con mayor riesgo, tipo renta variable, vamos que problemas y más problemas para abrir una cuenta y comenzar a invertir, con lo que al final nunca invertían ni en crowdlending ni en ninguna otra cosa claro está.

La verdad es que al final incluso llegue a plantearme si realmente era yo el que estaba equivocado en mis planteamientos y entonces recordé este vídeo sobre claves para rentabilizar el ahorro de Jaume Puig:

Donde por el minuto 30 más o menos comenta lo que está pasando en nuestra sociedad actualmente y que es lo que va a pasarnos, os lo explico brevemente:

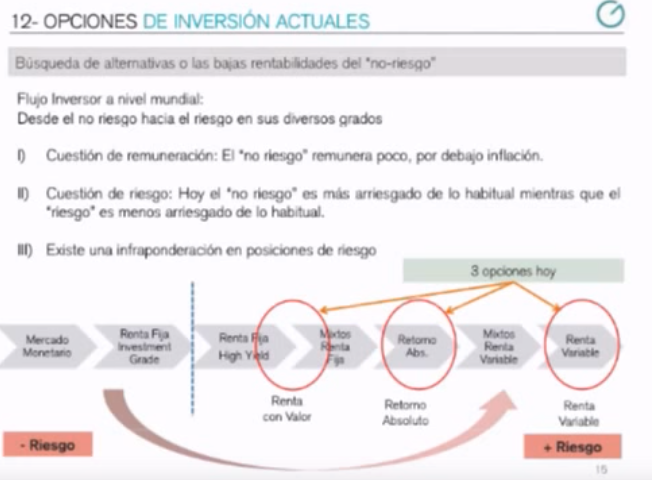

Los patrimonios de las familias se están separando, ya que cada vez la parte rica es más rica pues invierte en activos que son más rentables mientras que la otra parte lo es menos al invertir en activos que son menos rentables e incluso deficitarios debidos a la inflación, como el mercado monetario ( Depositos bancarios ) o la renta fija ( Perdida de valor a largo plazo ).

Aquí abajo teneis un gráfico:

Historicamente los ahorradores han invertido en aquellos productos con menos riesgo que ofrecia el mercado para intentar conservar su ahorro pero lo que esto provoca realmente es que ahora esten invirtiendo en productos con mayor riesgo de lo habitual, mientras que los «inversores» relamente estan traspasando su ahorro de la parte de izquierda hacia la derecha para conseguir rentabilidades positivas con un menor riesgo del habitual.

Esto para el pequeño ahorrador es impensable a causa del desconocimiento del mercado y en todo caso como mucho, acaba con un fondo de inversión colocado del propio banco. El problema viene en que quien no haga este movimiento de ir dirigiendo el ahorro hacia mayor o menor grado de riesgo en función del horizonte temporal se ira colocando cada vez en la parte menos favorecida.

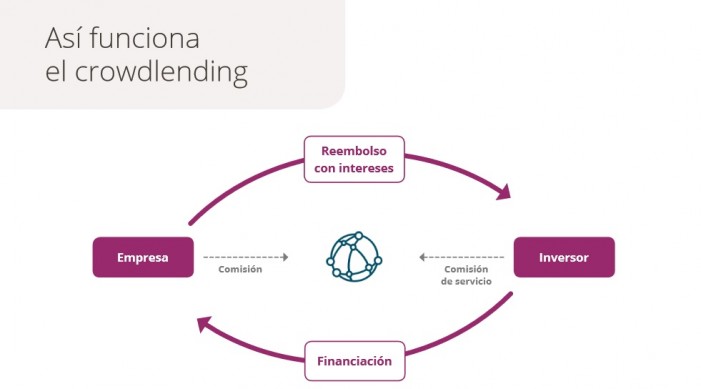

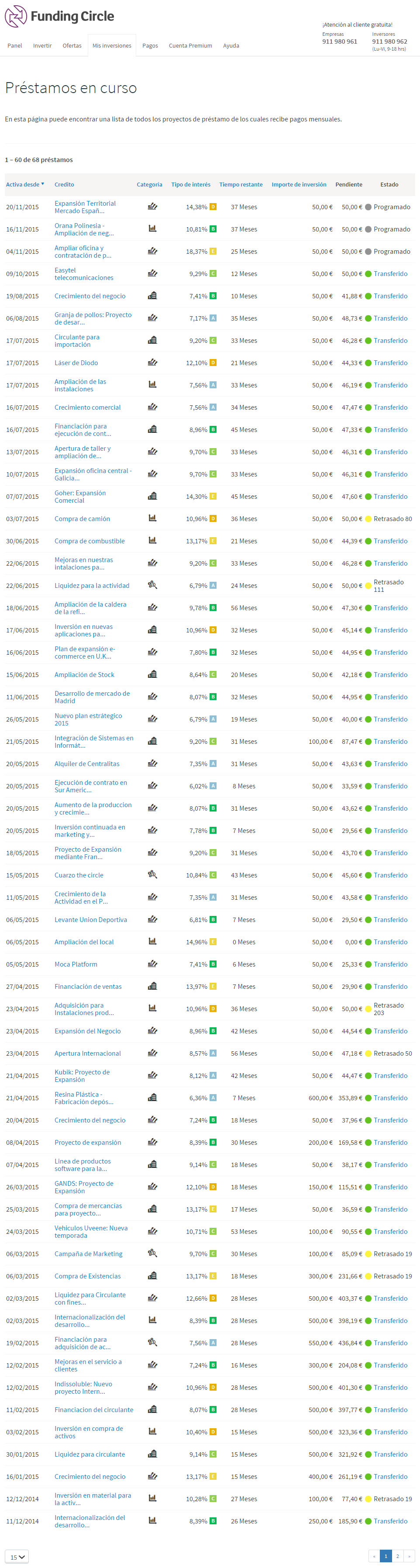

Por eso aquí es donde me reafirmo, ya que con el Crowdlending se puede corregir este tipo de separación de los patrimonios familiares al ser un producto de inversión descorrealcionado del mercado y con una rentabilidad/riesgo espectacular. Siempre y cuando las plataformas de Crowdlending realicen bien la evaluación de riesgos, que últimamente me estoy llevando unas sorpresas desagradables con Funding Circle, por lo que os aconsejo NO invertir con ellos. Sus evaluaciones de riesgo de momento para mi no estan teniendo el nivel ni mucho menos que el de otras plataformas y además, mucho retraso en los pagos sin dar explicaciones, morosidad en préstamos que se supone son de alta calidad como los tipo A, etc… aquí os dejo parte de mi cuenta para que saqueis vuestras propias conclusiones:

Como os comentaba esto último es lo que realmente a mi parecer es más complicado y donde creo que está realmente el kit de la cuestión, para mi no es un problema el perder dinero, eso lo asumo, solo tengo que ganar más del que pierdo para que la ecuación salga rentable.

Pero como esto iba de como comenzar a invertir en crowdlending os voy a contar mi caso en concreto.

No se si será porqué me considero una persona sobría o austera y porqué para mi solo los principios son duraderos, pero tengo tan interiorizados ciertos aspectos en mi vida diaria que no me cuesta asumirlos cada día, semana, mes, año, trienio o década.

1º El principal es págate a ti mismo primero, es necesario y fundamental nada más cobres tu nómina apartar una cierta cantidad de dinero ya bien sea a otra cuenta o a una cuenta de crowdlending, esto es lo que yo hago todos los meses, nada más llega mi nómina invierto ese capital en alguna de las plataformas de crowdlending donde tengo una cuenta y no lo toco a no ser que sea estrictamente necesario, aunque para esos casos normalmente tengo una cuenta de emergencias o imprevistos como querais llamarla ( Yo suelo llamarla mi colchón financiero ya que me da más seguridad mental ) con lo que ese dinero que pongo a trabajar duramente para mi no hace otra cosa normalmente más que crecer y crecer.

Si puedes pagarte solamente 100€ el primer més hazlo, luego cada vez verás que es más sencillo, pues una vez tengas tu colchón financiero verás que tu miedo a invertir en crowdlending desaparecerá, pues es un capital que no necesitas para vivir y que aparte al tener ya tu colchón financiero creado en caso de algún imprevisto importante en tu vida también te encuentras cubierto.

Yo llego a pagarme el 50% de mi nómina en estos momentos sin muchos problemas, tengo un colchon financiero de 12.000€ para cualquier imprevisto y con la mitad de mi sueldo me da de sobra para vivir sobriamente.

2º El segundo consejo que puedo daros es que analiceis los grandes gastos que teneis en el año y los reduzcais, normalmente el pago de esos grandes gastos se producen solamente una vez al año como los seguros de vida, hogar, coche, hipoteca, alquiler, etc… con lo que por muy poco esfuerzo, llamar a tu aseguradora, ir al banco a negociar, hablar con tu casero, buscar otro proveedor de servicios, etc… el ahorro del conjunto de ellos puede ser máximo.

Para poneros un ejemplo real, yo fui a renegociar con mi banco el seguro vida que cubre mi hipoteca haciendolo que fuera decreciente, eso significa que únicamente me cubre por el total que resta hasta pagar la hipoteca y no por un monto fijo como suelen hacer los seguros normalmente, con lo que me ahorré la mitad casi del mismo y solo me costo 1 hora de mi tiempo y me ahorré la mitad del precio de mi seguro.

3º El siguiente paso es reducir los pequeños gastos y modificarlos, esto creo que es lo más complicado y para llegar a este punto creo que debes pasar por otros mucho antes, pero bueno no por ello voy a dejar de explicartelo ya que es un agujero por el que se suele escapar bastante dinero. La idea para controlar esto es asignarte un presupuesto semanal en efectivo, es decir en dinero contante y sonante ( nada de tarjetas ) para lo que se denominan gastos hormiga, el café, el almuerzo, las comidas, los caprichos vamos. Si te asignas por ejemplo un presupuesto de 20€/semanales no salirte de él e ir viendo durante la semana como va disminuyendo ese efectivo en tu cartera, por lo que vas controlando que es lo que te va quedando, si el Lunes y Martes te pasas gastando sabes que el resto de semana tienes que pasar con 10€ por ejemplo para café, almuerzo o merienda.

Ya os digo que esto último es lo más complicado y es por donde suele comenzar la mayoría de la gente, lo que para mi es un craso error, pues tú sentimiento de perdida es mucho mayor que por ejemplo pagandote a ti mismo primero.

4º Otro de los consejos que quería comentaros es que utiliceis algunas herramientas digitales que puedan ayudaros a mejorar vuestras finanzas personales como Fintonic , Ahorro o Mooverang , no hace falta que entreis al trapo con ellas a categorizar todos vuestros gastos, simplemente de momento con que sepais cuales son los gastos o domiciliaciones que llegan a vuestras cuentas es un buen comienzo para empezar a preocuparse por vuestras propias finanzas, no como yo que entro todos los días a ver los movimientos de mis cuentas bancarias con la aplicación móvil de mi banco.

5º Por último algo de material didactico que os puede ayudar si quereis cambiar realmente vuestra situación financiera, primero entender que teneis que poner a trabajar a vuestro cerebro y salir de vuestra zona de confort en cuanto a matería financiera se refiere si quereis que esta cambie y luego os aconsejo comenzar con la guía didactica gratuita de tus decisiones será tu historia y si os apetece comprar el libro, que conste que no me llevo comisión alguna pero me parece realmente bueno.

Comments (6)

Marc Domenech

Hola, muy buen artículo y si, yo también me he encontrado con estas respuestas de mis amigos, conocidos y familiares, pero siempre les digo lo mismo…ya os he dicho el que, seguid con depósitos en el banco que en breve también os cobraran por ello y lo tendréis apalancado unos años con un rendimiento ridiculo…eso si, el banco bien que va a sacarle rendimiento a tu dinero.

Felipe García

Muchas gracias por los comentarios Marc, es difícil cambiar la mentalidad de la gente para que vean que el banco no es la única opción para su dinero.

InversorCrowd

Buen articulo.

Yo personalmente he conseguido que varios amigos me dijeran «dime más sobre esto» y alguno ya está invirtiendo; al final yo creo que se trata de romper la pereza y el inmovilismo por las cosas nuevas.

Sobre el tema de Funding Circle, estoy totalmente de acuerdo con lo escrito y me sorprende no haber visto opiniones en este sentido. Fue la primera plataforma donde invertí y se ha convertido en una autentica decepción; entiendo que siendo los que son y con el potencial económico del que presumen deberían ser una referencia de la excelencia en el sector, sin embargo, por lo menos en la plataforma española, creo que están bastante lejos de ser un ejemplo a seguir.

En mi caso, no voy a entrar en el controvertido tema del nivel de riesgo de los proyectos y puedo «presumir» que no me ha salpicado mucho el problema de tener impagados desde ¡¡¡¡la primera cuota!!!!!, como se refleja en la imagen; sino en una web que funciona realmente mal, con un refresco nulo en la evolución de la inversión de los proyectos (pasan de casi sin inversión a completados), poca transparencia en general y con información obsoleta (lo de cuenta premiun tiene guasa, desde hace semanas no se puede invertir más de 10.000 euros, siguiendo la normativa que debe aplicarse en Abril del año que viene) que roza la desidia. Por otro lado, lo de tener puntualmente informado a los inversores debe ser algo que consideran innecesario (supongo yo), hay que ir detrás de ellos -con lo fácil que sería programar un email a todos los participantes de un proyecto para comunicar que está ocurriendo- y ya no he recibido ni el resumen mensual de diciembre. En definitiva, que da la sensación que los recursos destinados a la sucursal de aquí deben ser los que son, los justos para ir tirando.

Señores de Funding Circle ha que ponerse las pilas!!.

Mikel

Buenas, estoy leyendo buena cantidad de foros sobre el tema dado que tengo un dinero que no me rinde nada y me ha gustado muchisimo este blog,

tengo una pregunta que haceros que plataforma/web recomendais hoy en día que para invertir de esta manera.

Un saludo y seguir con estos buenos post

dardo

Hola Mikel,

Actualmente estoy activo en seis plataformas y a punto de probar dos más; cada una tiene un perfil que se diferencia de otra: prestamos o pagares, corto o largo plazo, inversión en empresas o en inmuebles…, así que en función del tipo de inversor te pueden recomendar una u otra.

Si eres de los que no tienes un perfil claramente orientado a un tipo de inversión, yo personalmente sugiero empezar por Arboribus, que se especializan actualmente en prestamos a empresas entre 12 a 36 meses. Creo que será una experiencia inicial que puede ser más que satisfactoria por el nivel de seriedad, gran transparencia, una web con muchos recursos disponibles y un equipo de evaluación de riesgo que se lo curra, que no quiere decir que pueda fallar pero que me ha sorprendido agradablemente con decisiones que defienden los intereses de los inversores (espero que sigan en esa linea por mucho tiempo).

A partir de aquí y una vez roto el hielo, ya veras lo fácil que es meterse en otras plataformas donde encontrar otro tipo de opciones u otra manera de hacer; a fin y al cabo lo que te recomiendan es diversificar…..

Saludos.

David

Hola Mikel

Podrías comentar en qué plataformas estás presentes? y cuál ha sido tu experiencia Actualmente estoy en Circulantis, Arboribus, Loanbook, MytripleA, Growly, Comunitae y creo que voy a empezar con Funding Circle, de todas ellas no recomiendo invertir en Comunitae