En este artículo vamos a hablar sobre lo que establece la Ley 5/2015, de 27 de abril, de Fomento de la Financiación Empresarial sobre qué tipos de inversores en Crowdlending existen y sobre qué límites tienen a la hora de invertir en función de que sean de un tipo de inversor o de otro, así como de sus obligaciones y de las de los promotores y empresas de Crowdlending.

La ley que regula el Crowdlending establece una distinción entre dos tipos diferentes de inversores, a saber:

- Los Inversores Acreditados (IA)

- Los Inversores No Acreditados (INA)

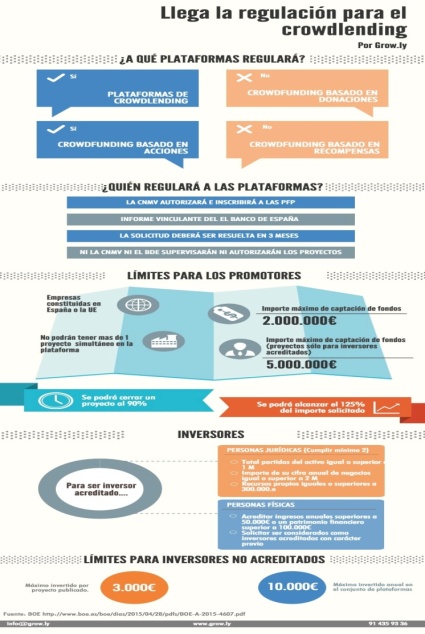

Y así marca unos requisitos de obligado cumplimiento para ser considerado de uno u otro tipo y que son los siguientes: Para ser considerado Inversor acreditado las personas físicas deben demostrar tener unos ingresos anuales superiores a 50.000€ o bien un patrimonio financiero superior a los 100.000€ o bien contratar a un servicio de asesoramiento en inversiones externo para que les asesore en las inversiones en Crowdlending y además deben solicitar por escrito de forma expresa el querer ser considerados como inversores acreditados y también deben hacer una renuncia expresa por escrito para dejar de ser tratado como un inversor no acreditado, todo para garantizar los derechos de los inversores que no son profesionales.

Para los inversores con forma mercantil o profesionales que quieran ser inversores acreditados tendrán que cumplir al menos dos de estas tres condiciones: tener un activo superior a 1.000.000€, una cifra de negocios superior a 2.000.000€ o unos recursos propios de más de 300.000€, no obstante, las empresas mercantiles también podrán ser considerados inversores acreditados si así lo solicitan expresamente.

Los inversores acreditados que en 12 meses no hayan participado en ningún proyecto de financiación o inversión mediante Crowdlending perderán tal condición o también la perderán si asi lo solicitan expresamente, tal y como vimos más arriba.

También se considerarán inversores acreditados a los Estados, sus administraciones regionales, organismos públicos que gestionen deuda pública, Bancos Centrales, Banco Mundial, FMI, BCE, Banco Europeo de Inversiones y similares entes jurídicos

Todas estas limitaciones y salvaguardas que hace la ley a las empresas de Crowdlending, a los promotores y a los inversores es para darles garantías y seguridad jurídica a todas las partes y no para complicar la vida a todos los intervinientes en las operaciones de inversión mediante Crowdlending.

¿Cuáles son los límites a la inversión que establece la ley para los inversores y cuáles son los límites y obligaciones para los promotores y para las empresas de Crowdlending?

En lo referente a los límites a la inversión para ambos tipos de inversores decir que para los inversores acreditados no hay límite a la inversión y para los inversores no acreditados la ley sí que les impone unos límites a la inversión y que son de 3.000€ por proyecto de inversión, y con un límite anual acumulado de 10.000€ para el conjunto de todas las plataformas de Crowdlending.

Serán las empresas de Crowdlending las encargadas de recabar toda la información necesaria al inversor para saber si ha traspasado o no dichos límites y también tendrán que informar a dichos inversores del riesgo que supone la inversión mediante Crowdlending y es necesaria la confirmación de que ha recibido dicha información mediante grabación de la conversación o de forma manuscrita firmada y enviada a la empresa de forma telemática

Las empresas de Crowdlending también serán las encargadas de verificar la verdadera identidad de los inversores y de los promotores y también deberán asegurarse de que éstos cumplen las limitaciones que impone la Ley a los promotores solicitantes y que son que ningún solicitante de financiación pueda tener publicada en una misma plataforma más de un proyecto de financiación a la vez y que éste proyecto de inversión no sea superior a 2.000.000€, subiéndose dicho límite a 5.000.000 solo si dicho proyecto solamente se dirige a inversores acreditados .

Como vemos la importancia de las empresas de Crowdlending es fundamental en la inversión en Crowdlending porque realizan tareas de control, asesoramiento e información, recepción de documentación y verificación de la misma, además de tareas de intermediación y, sobre todo, da transparencia y seguridad a la inversión durante todo el proceso.

Los promotores también serán los responsables de toda la información y documentación que presenten y es la empresa de Crowdlending, la que se la exigirá de forma telemática para que se la entregue, en tiempo y forma, para poder controlar que dicha información y documentación sea verídica; por último decir que si el promotor no consigue el 100% de la cantidad solicitada, pero se supera el 90%, entonces el promotor podrá seguir adelante con la operación de préstamo si es que así lo estima oportuno, en caso contrario, se anulará todo el proceso y se devolverá el dinero a cada inversor.

La Ley también prohíbe que las empresas de Crowdlending puedan exigir garantías hipotecarias y obliga a que éstas se sometan a la supervisión obligatoria de la CNMV y del Banco de España y todas las empresas deberán remitir toda la información relevante exigida por la ley a la CNMV quien verificará y comprobará que los datos no han sido falseados o son incorrectos y si se comprueba tales hechos, dichas empresas podrán ser sancionadas con multas que pueden llegar hasta los 200.000€ e incluso pueden llegar a ser borradas del Registro especial, lo que les impediría operar en todo el territorio nacional como empresas de Financiación Participativa (PFP).

Para finalizar haremos una crítica: no entendemos por qué la Ley que regula el Crowdlending ha establecido tantas limitaciones a los inversores a la hora de poder invertir en Crowdlending, sobre todo a los inversores no acreditados, cuando en otros productos de inversión, como pueden ser los Fondos de Inversión o La Bolsa, no se ha impuesto nunca ninguna limitación a la inversión.

La aprobación de esta Ley ha sido todo un acierto por parte del Gobierno de España y de las empresas de Crowdlending que han participado en su elaboración ya que con ella lo que se ha logrado es dotar de seguridad jurídica a un sector que hasta hace bien poco no estaba regulado y que, por culpa de esa inseguridad jurídica, veíamos que aquí no acababa de despegar el Crowdlending como correspondería a una potencia económica mundial como la nuestra.

Si quiere estar siempre bien informado, suscríbase ahora mismo a CROWDLENDING.ES y así le podremos enviar a su correo electrónico nuestras Newsletters con toda la información interesante sobre la inversión en Crowdlending.

ESTEBAN LÓPEZ