En este artículo vamos a hablar de la Guía que acaba de publicar la plataforma de Crowdlending COLECTUAL y que se titula «Guía Colectual Sobre el Crowdlending en España«, haremos un resumen de su contenido y hablaremos sobre cómo ha sido redactada, por quién y con qué objetivo.

La Guía Colectual Sobre el Crowdlending en España ha sido redactada por un experto equipo de Colectual (Colectual una empresa de Crowdlending que ya cuenta con la autorización de la CNMV desde el pasado 15 de julio de 2016) y su objetivo ha sido el de proporcionar una mayor información al inversor español para que conozca mejor qué es esta nueva alternativa de inversión y financiación que está llegando a España y que se denomina Crowdlending.

Con esta Guía Colectual quiere explicar al lector, con palabras comprensibles, cuáles son las características, las ventajas y los riesgos del Crowdlending en España y para ello en la Guía se habla de la transparencia en la transmisión de la información, de la ausencia de letra pequeña que luego lleve a engaños y da mucha información detallada al lector sobre lo qué es el Crowdlending, cómo funciona, su situación en España, sus problemas, su fiscalidad y de las perspectivas de futuro.

Nosotros en este artículo solo vamos a hacer un pequeño resumen del contenido de la Guía, y les emplazamos a que pinchen en este enlace, para que se puedan bajar la Guía Colectual completa y se la puedan leer, porque vale la pena.

¿Qué es el Crowdlending?

Crowdlending viene de las palabras inglesas Crowd (multitud) y Lending (prestando) por tanto quiere decir que es una actividad de financiación e inversión en la que un colectivo de personas aportan sus pequeños ahorros en pequeñas cantidades (Inversores) para prestárselos a unos terceros (Promotores) a cambio de unos intereses y todo esto se hace a través de una Plataforma de Crowdlending como la de COLECTUAL, por ejemplo, que se encarga de poner en contacto a ambas partes y de ayudarles en todo momento hasta el final de la operación.

Para encuadrar el Crowdlending dentro del Crowdfunding tenemos que explicar primero que existen 4 tipos de modalidad de Crowdfunding:

- Donation-based: Modalidad de Crowfunding basada en donaciones, es decir, aportaciones de dinero altruistas entregadas a cambio de la satisfacción de saber que el proyecto, que es de su interés, va a salir adelante gracias, en parte, a su donación.

- Reward-based: Esta modalidad de Crowdfunding está basada en la obtención de una recompensa por su aportación dineraria, dicha recompensa puede ser tanto el salir en los títulos de crédito de agradecimiento como en obtener una entrada en puesto preferente.

- Equity-based: En este tipo de modalidad de Crowdfunding el dinero entregado es invertido en el capital de la empresa y a cambio se reciben acciones o participaciones de la compañía como contraprestación de su aportación.

- Loan-based: en esta modalidad de Crowfunding el dinero que se entrega es en forma de préstamo, es decir, es un dinero que tiene que devolverse a los inversores con sus correspondientes intereses y que es lo que todos conocemos como Crowdlending.

Por tanto, el Crowdlending es un tipo más de Crowdfunding y es el más importante porque representa casi un 73% del total, mientras que los otros tres tipos de Crowdfunding apenas si llegan al 8% cada uno. Recordemos que el Crowdfunding se creó allá por los 90 en EEUU para financiar masivamente causas sociales, conciertos o publicaciones de discos y ahora ya se utiliza para casi todo y tanto a nivel de persona a persona (P2P), como a nivel de persona y empresa (P2B)

Por tanto podemos decir que el Crowdlending es una modalidad de Crowdfunding que conecta a personas que quieren invertir sus ahorros mediante préstamos a través de Plataformas de Crowdlending para sacarle más rendimiento a sus ahorros y que con ello se consigue financiar a la economía real, es decir, a pymes y consumidores que necesitan financiarse con esos recursos y que son los que presentan sus proyectos de financiación a las Plataformas de Crowdlending.

¿Cómo funciona el Crowdlending?

Para ver cómo funciona el Crowdlending vamos a hablar de las partes intervinientes:

–El Promotor es quien solicita el dinero para financiar su proyecto y es quién se compromete a devolverlo con intereses, para ello deberá aportar una documentación que le exigirá la Plataforma de Crowdlending, deberá explicar cuál va a ser el destino de esos fondos que va a recibir y hacerse responsable de la correcta devolución de los mismos juntos con sus correspondientes intereses.

–El Inversor es quien aporta los fondos para financiar a los promotores y lo hace buscando una mejor rentabilidad para sus ahorros, lo hace libremente con la mayor información posible a su disposición y lo hace diversificando para así minimizar riesgos y, por último, lo hace porque quiere apoyar el desarrollo sostenible de la economía real.

–La Plataforma es quien intermedia en todo el proceso, es quien pone en contacto a las partes y quien lo gestiona todo administrativamente de principio a fin: analizará a la empresa solicitante de financiación para ver si el solvente, analizará la documentación presentada para ver si es veraz, le asignará un rating de solvencia que suele ser una letra de la A a la E, formalizará el contrato de préstamo y lo firmará, realizará los cobros al Promotor y los ingresos al Inversor y gestionará los recobros en caso de impago, pero no se hará cargo de las pérdidas, ya que la Plataforma es, tan solo, una mera intermediaria.

Situación del Crowdlending en España

El Crowdlending empezó en EEUU allá por el año 2006 y tuvo una gran aceptación, fue tan grande el éxito que enseguida saltó el charco y se instaló en el Reino Unido en donde también sería enorme el desarrollo del Crowdlending, luego se desplazó a otros países de Europa y también a España en donde las primeras operaciones de Crowdlending se empezarían a cerrar allá por el 2009.

La explosión de la Burbuja Inmobiliaria en 2007-2008 y la posterior crisis económica financiera produjo la sequía total del mercado de crédito en España, la Banca Tradicional que lo controlaba todo monopolísticamente cerró el grifo completamente y eso produjo la muerte de cientos de miles de Pymes y la desaparición de gran cantidad de empleo y riqueza. Las entidades financieras se tuvieron que fusionar y de más de sesenta que había tan solo quedaron poco más de una docena.

Por eso nace el Crowdlending en España, para dar una solución de financiación alternativa a las pymes sedientas de crédito y por eso, para dar garantías, se desarrolla la Ley 5/2015 de Fomento de la Financiación Empresarial exigiendo a las empresas de Crowdlending el cumplimiento de fuertes requisitos y con una fuerte supervisión por parte de la CNMV y del Banco de España. Si quieren ustedes saber cuáles son estos requisitos exigidos tanto a las empresas de Crowdlending como a los inversores acreditados y a los no acreditados, les recomendamos que lean nuestro artículo titulado «Breve análisis sobre la Ley del Crowdlending«

¿Cuáles son las ventajas para el Inversor?

- Es una nueva forma alternativa de inversión

- Le proporciona muy buenos intereses, más grandes que los que dan otras inversiones tradicionales, como pueden ser los depósitos a plazo fijo o la inversión en Bonos del Estado.

- Tipos de interés fijos y a Corto Plazo.

- Diversificación del riesgo de sus inversiones pudiendo hacer muchas inversiones pequeñas en muchos préstamos con lo que se minimizaría el riesgo de pérdidas.

- Buena liquidez, baja volatilidad y no correlación del Crowdlending con la evolución de la actividad económica general.

- Es muy fácil hacer la inversión y de gestionarla.

- El Inversor es quien decide en todo momento en dónde, cuándo y cuánto invertir.

- Se fomenta el desarrollo de la economía real de una forma sostenible, creándose riqueza y empleo.

¿Cuáles son las ventajas de la Empresa?

- Diversificar las fuentes de financiación de la empresa y no depender absolutamente siempre de los mismos de la banca tradicional.

- Es deuda privada que no computa en CIRBE.

- Los préstamos son a tipos más bajos que con la banca tradicional y a cuotas fijas.

- Sin costes ocultos porque no es obligatoria la compra de producto financiero alguno para que se te concedan la financiación, cosa que sí hace la banca endosándote tarjetas, seguros, etc.

- Se puede cancelar el préstamo anticipadamente y sin coste alguno.

- Es un proceso rápido, ágil y totalmente online y todo se hace a través de la Plataforma de Crowdlending, incluso hasta la firma del préstamo es a distancia.

6.- Riesgos del Crowdlending

En productos de inversión el riesgo cero no existe, siempre hay cierto riesgo, se puede perder una parte de los intereses, se pueden perder todos los intereses, se puede perder una parte del capital y hasta se puede perder todo el capital y todos los intereses, toda posibilidad cabe en la ecuación de los resultados de la inversión.

No obstante hay ciertas reglas básicas en materia de inversión que siempre tenemos que tener presentes y es que a mayor riesgo, mayores intereses y mayor posibilidad de pérdida, que a mayor diversificación de la inversión, menor riesgo de pérdida y que, por último, a mayor liquidez de la inversión, menor rentabilidad y menor riesgo de pérdida.

Existen muchos tipos de riesgos, como, por ejemplo, el Riesgo de Impago, que consiste en la posibilidad de que el promotor no devuelva el préstamo. Es por este motivo que es tan importante el hacer un buen análisis de riesgos y de solvencia al solicitante de financiación por parte de la Plataforma de Crowdlending, ya que de ello depende nuestra rentabilidad real, pues a menor tasa de morosidad, mayor tasa de rentabilidad real. Aquí es recomendable buscar Plataformas de Crowdlending que tengan seguro de recompra, como por ejemplo, MINTOS.

También existen otro tipo de riesgos, como el Riesgo de Liquidez, que consiste en la posibilidad de que no se pueda recuperar el dinero invertido cuando el inversor lo necesite antes del vencimiento del préstamo y para ello las Plataformas de Crowdlending están creando Mercados Secundarios en dónde el inversor pueda vender su participación de la deuda y así recuperar su dinero invertido antes de que se produzca el vencimiento final del préstamo; un ejemplo de empresa de Crowdlending que tienen Mercado Secundario es VIVENTOR.

Existen una multitud más de riesgos posibles como el Riesgo Legal, que consiste en que no se pueda cobrar el préstamo por defectos legales formales en el contrato de préstamo, o como el Riesgo Operativo, que consiste en que no se pueda cobrar el préstamo por fallo en los sistemas de gestión del préstamo o, por último, el Riesgo de Fraude, que consiste en la posibilidad de que el Promotor haya falseado todo el expediente y que no devuelva ni una sola cuota del préstamo o que el dinero aportado por los inversores nunca llegue al Promotor y vaya a manos de malhechores delincuentes que se queden con todo, pero eso es raro que pase porque las Plataformas de Crowdlending trabajan con las cuentas de los clientes segregadas y van a través de pasarelas de pagos seguras y además está detrás la CNMV y el Banco de España supervisando a las Plataformas de Crowdlending para que hayan las máximas garantías.

7.-Fiscalidada del Crowdlending

La norma legal que regula el cobro de los intereses de préstamos mediante Crowdlending es la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) ya que dichos intereses obtenidos por el inversor son rendimientos del capital mobiliario, igual que los intereses obtenidos mediante la remuneración de un depósito bancario, por lo tanto están sujetos a retención fiscal del 19% hasta 6000€, del 21% de 6000 a 50000€ y del 24% de 50000€ en adelante y dichos rendimientos deben ser declarados en la declaración de la rente de cada año de cada inversor.

Si quieren tener más información sobre la Fiscalidad del Crowdlending les recomendamos que lean nuestros artículos: “Fiscalidad del Crowdlending” “Tributación de Rendimientos Obtenidos en el Exterior Mediante Crowdlending”.

8.- Perspectivas del Crowdlending

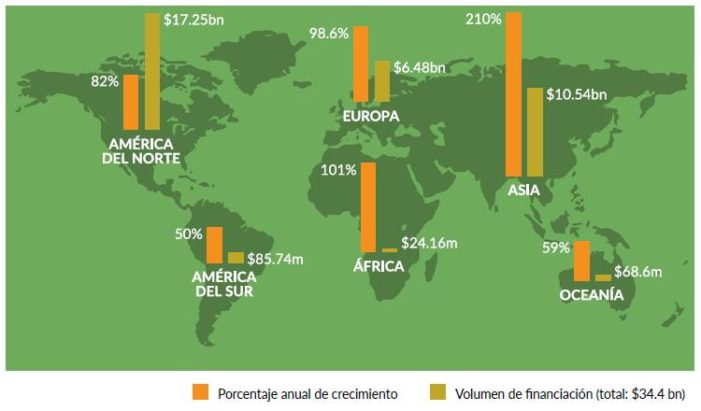

Viendo cómo ha evolucionado tan positivamente en EEUU, en el Reino Unido o en China, la verdad es que todo hace pensar que la evolución del Crowdlending en España también va a ser muy positiva.

En Europa los préstamos mediante Crowdlending ya representan más de un 12% de todos los préstamos que se están firmando por Pymes y los inversores y promotores ya le están perdiendo el miedo al monopolio de la banca tradicional en el mercado del crédito y en estos momentos ya están buscando fuentes de financiación alternativas a la banca, además de estar más motivados por invertir en economía real y no en la especulativa que tanto daño ha hecho a la economía mundial.

9.- La Propuesta de COLECTUAL

COLECTUAL es una Plataforma de Crowdlending que ha obtenido la autorización de la CNMV para poder operar como Plataforma de Financiación Participativa (PFP) el pasado 15-07-2016 y es una organización que está compuesta por más de 50 profesionales expertos multidisciplinares que tienen como objetivo ofrecer financiación a la Pyme en las mejores condiciones posibles.

COLECTUAL está compuesto por expertos en la selección de riesgos, en el análisis de solvencia, en la selección de proyectos de financiación sólidos basados en la economía real que generen empleo y riqueza en la sociedad, expertos que exigen un Código Ético muy severo que hay que cumplir por parte de Administradores, Socios, Directivos y Empleados, expertos que practican la Responsabilidad Social Corporativa y que fomentan el dividendo social que consiste en destinar el 25% de los beneficios obtenidos a causas sociales a determinar por los propios socios.

Según COLECTUAL nos encontramos en un momento disruptivo en la industria del crédito que tenemos que aprovechar para evitar una recaída del crédito que acabe de nuevo con miles de pymes y de empleos.

Entre ahora en nuestra página web CROWDLENIDNG.ES y suscríbase gratuitamente, de esta forma le podremos enviar por email nuestras Newsletters con todos nuestros últimos artículos publicados y con todas las novedades y noticias más destacadas del apasionante mundo del Crowdlending.

ESTEBAN LÓPEZ