En este artículo vamos a hablar sobre lo que son las cuentas segregadas y sobre la regulación del Crowdlending y veremos, cuáles son los elementos regulatorios del Crowdlending que consideramos más relevantes.

El que exista una buena normativa que regule el Crowdlending es fundamental para que se pueda producir un desarrollo apreciable y sostenible de esta nueva forma alternativa de financiación e inversión pues, de lo contrario, se produciría una situación de inseguridad jurídica y de grave riesgo de pérdida de las inversiones de los clientes que haría imposible el que se pudiera consolidar este nuevo modelo de inversión y financiación.

Para evitar esa situación de desregulación del mercado del Crowdlending, el Gobierno de España y las empresas de Crowdlending han colaborado en estos últimos años, muy intensamente, y como consecuencia de ello han elaborado unas reglas de obligado cumplimiento para todas las partes intervinientes y las han plasmado en una reciente ley que entró en vigor en el mes de octubre de 2015 y que se ha llamado Ley 5/2015 de Fomento de la Financiación Empresarial.

Elementos regulatorios del Crowdlending

El objetivo de esta Ley ha sido el de proteger, sobre todo a los inversores, y el de fomentar el desarrollo de este nuevo sector de la financiación alternativa para las empresas y para ello la Ley ha promulgado unos elementos regulatorios de obligado cumplimiento para las promotores, inversores y plataformas de Crowdlending como son, por ejemplo, el tener que estar obligatoriamente inscritas en un registro especial de la CNMV (Comisión Nacional del Mercado de Valores) o el deber de cumplir con un importe de capital mínimo de 60.000€ o el de tener un seguro de 300.000€ para reclamación de daños; además los administradores deben estar habilitados para ejercer el cargo y deben nombrar a una entidad externa de la plataforma de Crowdlending para que, en caso de quiebra, pueda seguir abonando a los clientes de la plataforma el principal y los intereses de las operaciones que aún no hayan vencido.

En cuanto a los inversores la Ley establece dos tipos de inversores, el acreditado y el no acreditado, al inversor acreditado (empresas, profesionales, personas físicas con patrimonio) la Ley les permite invertir sin límites, pero al inversor acreditado la Ley solo les permite invertir 3.000€ por plataforma y proyecto con un límite de 10.000€ al año y en el global de las plataformas, todo con el objetivo de protegerlos de posibles pérdidas futuras.

A los promotores solicitantes de financiación se les exige que haya un proyecto claro detrás y se les limita la cantidad que pueden solicitar a 2 millones de euros por ronda de financiación, aunque los inversores acreditados podrán invertir hasta 5 millones de euros por promotor y plataforma.

Por último, para finalizar este apartado, decir que todas las empresas de Crowdlending están obligadas a ser auditadas de forma anual con el objetivo de verificar si las cuentas anuales reflejan la imagen fiel de la situación patrimonial y de los resultados de la empresa.

Si quieren saber más sobre la nueva Ley de Fomento a la Financiación Empresarial les recomendamos que se lean nuestro artículo “Breve Análisis Sobre la Nueva Ley del Crowdlending”

¿Qué son las cuentas segregadas?

En diferentes países, como en EEUU o Gran Bretaña, es obligatorio que las empresas de Crowdlending tengan la obligación de segregar las cuentas de los clientes de las suyas propias, es decir, que tienen que tener el dinero de los clientes depositados en cuentas en bancos externos para que el dinero de los clientes esté completamente separado del dinero que tiene en sus cuentas la empresa de Crowdlending.

Lo que se pretende con esto es tener perfectamente separadas y segregadas las cuentas de los clientes fuera del balance de la empresa de Crowdlending y todo con el objetivo de que si la plataforma, por lo que fuera, al final se va al garete, el dinero de los inversores no quede afectado por la quiebra y por tanto, dicho dinero, al estar en cuentas segregadas, quedaría fuera del concurso de acreedores y estaría perfectamente salvaguardado en manos de sus legítimos propietarios.

Esto de las cuentas segregadas también se utiliza mucho en las cuentas de trading en dónde los Brokers y los clientes tienen cuentas segregadas y el bróker solo puede acceder al dinero que hay en las mismas para realizar las operaciones de inversión que le haya dicho el cliente y nada más, por tanto el cliente siempre tiene el dinero en su poder y fuera del balance de la empresa Broker que le hace las inversiones y de esta forma el cliente puede invertir su dinero con mayor seguridad pues si el Bróker quebrase, su dinero siempre estaría a salvo en su cuenta segregada, la cual, para mayor seguridad, suele estar depositada en bancos grandes externos de gran solvencia y confianza.

No obstante, si por mala suerte, el Banco, en donde estuviera la cuenta segregada del cliente, también quebrase, dichos fondos estarían cubiertos por el Fondo de Garantía de Depósitos hasta un importe de cien mil euros por cliente y entidad financiera.

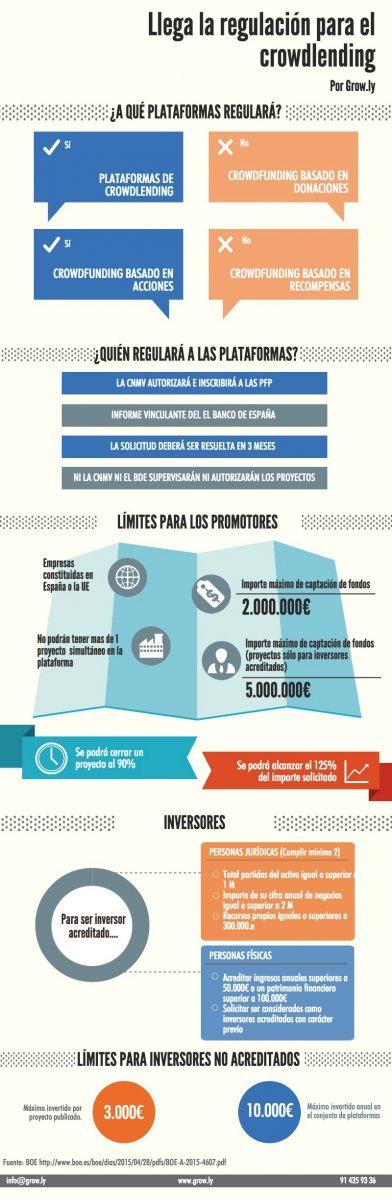

Gráfico-Resumen de los elementos regulatorios del Crowdlending.

Para finalizar, aquí les presentamos un gráfico-resumen, hecho por nuestros amigos de Grow.ly, en donde se puede ver, de forma esquemática, todos los elementos regulatorios que afectan al Crowdlending y que consideramos que vale la pena traer aquí para que nuestros lectores puedan ver, de forma gráfica y resumida, cuáles son las principales novedades regulatorias que nos trae la nueva Ley de Fomento a la Financiación empresarial.

Nada más, solo me resta invitarles a que entre en nuestra página web CROWDLENIDNG.ES para leer muchos más artículos sobre Crowdlending y también les invito a que se suscriban, porque es totalmente gratuito y porque le servirá para recibir por email nuestras Newsletters en donde le anunciamos los últimos artículos publicados y todas las novedades del sector del Crowdlending.

ESTEBAN LÓPEZ

Comments (4)

Pinticas

Si la ley está en vigor, no sé cómo hay plataformas españolas que aún permiten la inversión automática o no tienen cuentas segregadas.

Esteban López

Hola Pinticas,

Personalmente creo que todo está muy reciente, la Ley lleva pocos meses vigente y sinceramente creo que poco a poco todo el mundo se irá poniendo al día en cuanto a su cumplimiento íntegro, empezando por la administración y acabando por las plataformas de Crowdlending.

Un saludo.

Alejandro

Buenas,

Las plataformas como Mintos, Viventor, Viainvest, Twino o Swaper también tienen las cuentras segregadas?

Gracias y un saludo!

Esteban López

Hola Alejandro,

Me parece recordar que Viventor sí que sé que tiene las cuentas segregadas, pero de las otras plataformas no lo recuerdo bien, imagino que también las tendrán segregadas, porque es muy común hacerlo así, pero no estoy seguro, mejor que te dirijas a ellas y que te informen bien.

Un saludo.

ESTEBAN LÓPEZ