El Crowdlending es una modalidad del Crowdfunding que nace en EEUU a finales del siglo pasado gracias al desarrollo de las Tecnologías de la Información y la Comunicación que permitieron el tratamiento y transmisión de la información a distancia mediante la creación de la gran “Red de Redes” (Internet) y que, si bien, al principio, se desarrolló como una tecnología militar para que el ejército pudiera comunicarse y pasarse información a distancia, ahora todo esto ha evolucionado y ha supuesto toda una revolución a nivel mundial comparable con la Revolución Industrial del pasado siglo XIX; ahora los usuarios de internet se cuentan por miles de millones y ya se intercambian toda clase de información: documentos, audios, vídeos e imágenes de todo tipo, además de hacer toda clase de transacciones financieras y de movimientos de compra y venta «on line».

Por tanto el Crowdfunding nace como una nueva forma de financiar masivamente a diferentes proyectos de toda clase, tales como proyectos musicales, partidos políticos, libros y cosas similares; proyectos que, de otra forma, igual no hubieran podían conseguir nunca la financiación necesaria para poderse llevar a cabo y que, por tanto, se hubieran perdido en la nada.

Así, explicado con sencillas palabras, el Crowdfunding consiste en que alguien interesado en sacar un proyecto adelante presenta dicho proyecto, siempre mediante internet, a una comunidad de personas posiblemente interesadas en él y éstas, libremente, deciden si apoyarlo financieramente o no, aportando más o menos dinero, en función de su grado de interés o de sus posibilidades, con el objetivo final de que dicho proyecto consiga los fondos suficientes como para que se pueda llevar a cabo.

Para encuadrar el Crowdlending dentro del Crowdfunding tenemos que explicar primero que existen 4 tipos de modalidad de Crowdfunding:

- Donation-based: Modalidad de Crowfunding basada en donaciones, es decir, aportaciones de dinero altruistas entregadas a cambio de la satisfacción de saber que el proyecto, que es de su interés, va a salir adelante gracias, en parte, a su donación.

- Reward-based: Esta modalidad de Crowdfunding está basada en la obtención de una recompensa por su aportación dineraria, dicha recompensa puede ser tanto el salir en los títulos de crédito de agradecimiento como en obtener una entrada en puesto preferente.

- Equity-based: En este tipo de modalidad de Crowdfunding el dinero entregado es invertido en el capital de la empresa y a cambio se reciben acciones o participaciones de la compañía como contraprestación de su aportación.

- Loan-based: en esta modalidad de Crowfunding el dinero que se entrega es en forma de préstamo, es decir, es un dinero que tiene que devolverse a los inversores con sus correspondientes intereses y que es lo que todos conocemos como Crowdlending.

¿Qué es el Crowdlending?

Y ya para definir qué es el Crowdlending, de una forma sencilla, diremos que el Crowdlending es una nueva forma alternativa de financiación y de inversión que proviene del Crowdfunding y que consiste en que una multitud de inversores (particulares y empresas) prestan directamente (aunque con la intermediación necesaria de las empresas de Crowdlending) su dinero a un particular o a una pyme que necesita dicha financiación para sacar su proyecto de inversión adelante a cambio de que dicho capital prestado sea devuelto en un determinado plazo de tiempo y con unos intereses previamente fijados por las partes.

Por tanto vemos que, por un lado, el Crowdlending representa una nueva forma alternativa de financiación porque permite a las empresas y a los particulares el poder financiarse de una forma diferente, más directa, ágil, sencilla y barata que con la banca tradicional y, por otro lado vemos que también representa es una nueva forma alternativa de inversión porque los inversores pueden prestar su dinero de forma directa a los promotores que solicitan financiación. Con esto también se consigue ayudar al desarrollo de la economía real, se ayuda a generar riqueza y puestos de trabajo en la sociedad, y, de paso, se consigue que el inversor pueda obtener unas buenas rentabilidades para sus ahorros, incluso mayores que las que le ofrecen los productos de inversión tradicionales.

Esta nueva forma alternativa de inversión y financiación que es el Crowdlending se desarrolló con gran velocidad en los países anglosajones, pero fue en EEUU donde su desarrollo fue mayor a raíz de crisis económica que provocó la caída del banco de inversiones “Lehman Brothers” en el verano de 2008. Su fulminante quiebra produjo una estampida de la banca tradicional que dejo sin financiación a multitud de personas y empresas y fue entonces cuando se crearon las condiciones necesarias para que apareciera el Crowdfunding y, con él, el Crowdlending. Ambos aparecieron como una nueva alternativa para que se pudieran financiar las pymes y particulares ante el abandono de la banca tradicional, es decir, el Crowdlending nació como respuesta a una necesidad, nació debido a una escasez de recursos financieros que la banca tradicional había provocado tras padecer esa crisis financiera de solvencia tan grande.

El Crowdlending en Europa y en el mundo.

En Gran Bretaña también paso algo similar, tras las consecuencias de esa crisis financiera del capitalismo mundial se dejó de prestar y las empresas de Crowdlending empezaron a aparecer como setas por todos los lados y empezaron a intervenir, cada vez más, en la financiación de las empresas y de los particulares, hasta tal punto que la financiación mediante Crowdlending en Inglaterra ya está moviendo miles de millones y lo mismo pasa en EE.UU y la tendencia es que esto siga creciendo y creciendo allí y aquí en Europa.

Tanto es así que en España también están ya apareciendo las empresas de Crowdlending con fuerza y ello es debido a que tras la explosión de la burbuja crediticia inmobiliaria (que se produjo entre el 2007 y 2008) aquí la banca tradicional también se quedó sin dinero para poder prestar y, por tanto, aquí también hubieron muchas personas y empresas que se vieron privadas de financiación durante años y no ha sido hasta que, recientemente, tras la mejora de los datos macroeconómicos en España, la banca tradicional se ha recapitalizado y ya está volviendo a prestar otra vez, aunque aún de forma muy lenta y moderada.

Por lo tanto vemos que también España se está apuntando al carro del Crowdlending y que, siendo España una de las doce potencias económicas más fuertes del mundo, al Crowdlending en España le espera un futuro enorme y esto lo demuestra que, en los pocos años que llevan las instaladas en España ya han movido varias decenas millones de euros en préstamos mediante Crowdlending y si bien, aún están muy lejos de los miles y miles de millones que se mueven en Gran Bretaña, EEUU o China, la tendencia es muy buena.

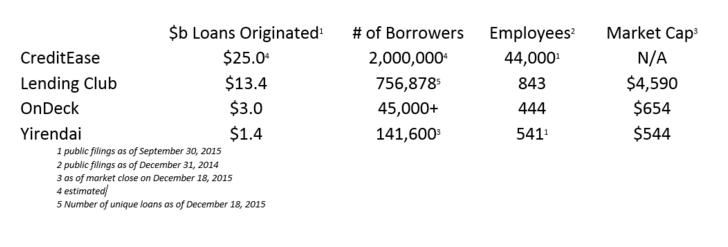

Piensen que en China, una sola empresa que se llama Creditease, creada en 2006 y dirigida, aún en la actualidad, por su fundador Mr. Ning Tang, ha movido decenas de miles de millones en 2015 y es una entidad que ya cuenta con más de 40.000 empleados, con sucursales en más de 232 ciudades por todo el mundo y con millones de prestamistas que colaboran regularmente en la financiación de sus clientes mediante Crowdlending, viendo esto, imagínense el recorrido que tienen las empresas de Crowdlending en España y en Europa.

Y, por último, para que se hagan ustedes una idea del tamaño de este monstruo chino del peer to peer, vean este cuadro comparativo con otras empresas del ramo:

No lo dude más y suscríbase ahora a CROWDLENDING.ES, así usted podrá recibir, cómodamente en su correo electrónico, todas nuestras Newsletters rn donde encontrará toda la información más interesante sobre este apasionante mundo del Crowdlending.

ESTEBAN LÓPEZ