Vamos a ver cómo se cobran los préstamos en Crowdlending, como los promotores solicitantes de financiación devuelven, a través de las empresas de Crowdlending, todo el capital que han recibido en préstamos, más los intereses y comisiones correspondiente, a los inversores y pondremos sencillos ejemplos para que se entienda todo fácilmente.

Con la ayuda de nuestros compañeros de Grow.ly y gracias a su simulador pondremos unos ejemplos de amortización de préstamos para reembolso mensual, reembolso trimestral de capital e intereses, reembolso al vencimiento de capital e intereses y, por último, reembolso al vencimiento de capital, con liquidación mensual de intereses.

Para ello supondremos que el 16 de marzo de 2015 un inversor formaliza una inversión de 1000€ a un tipo de interés medio fijado del 7% y a un plazo de amortización de 12 meses. Vamos a ver cuál es el cuadro de amortización para estos cuatro casos diferentes de reembolso:

1.- Reembolso mensual:

Con esta modalidad de reembolso, que es la conocida como sistema francés, se devuelve todos los meses la misma cuota pero los intereses que se pagan son mayores al principio y luego van disminuyendo a medida que pasa el tiempo y con el capital amortizado pasa al revés, al principio se amortiza menos capital y al final, cada vez, se va amortizando más capital a medida que va pasando el tiempo.

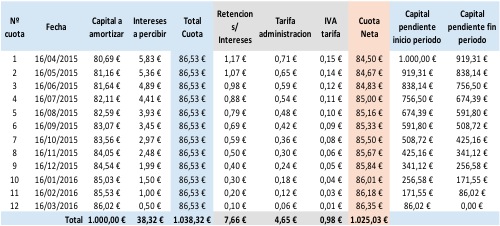

Seguidamente pondremos el cuadro de amortización para el ejemplo que hemos señalado al principio:

Señalar que hay una columna de retenciones fiscales del 20% por los rendimientos del capital mobiliario que afecta a los intereses del préstamo que cobran los inversores y que hay una tarifa de administración (que en Grow.ly es del 0,85% sobre el capital pendiente) más otra columna para reflejar el IVA del 21% correspondiente aplicable a dicha comisión de administración.

Esto da lugar a 12 cuotas mensuales de 86,53€ que en monto total, tras los doce meses, supone 1038,32€, pero como el inversor habrá recibido un monto total neto de 1025,03€, eso quiere decir que su beneficio neto anual, una vez descontado la tarifa de administración (4,65€), el IVA (0,98€) y las retenciones fiscales (7,66€), será de 25,03€ netos.

2.- Reembolso trimestral de capital e intereses:

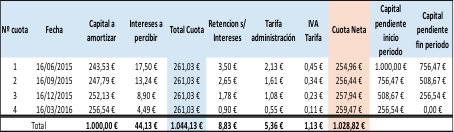

Aquí el reembolso se hace en vez de cada mes, cada trimestre, tanto de capital como de intereses y para el ejemplo de cabecera el cuadro de amortización sería como el de la imagen siguiente:

El sistema de amortización es el mismo que en el caso anterior, pero trimestralmente, cobrándose 4 cuotas iguales de 261,03€ brutos que una vez descontados las retenciones fiscales (8,83€), la tarifa de administración (5,36€) y el IVA (1,13€) dan un monto neto de 1028,82€, es decir, el beneficio neto del inversor será de 28,82€ netos, un poquitín más alto que con el reembolso mensual.

3.- Reembolso al vencimiento de capital e intereses:

En este caso no se amortiza nada durante los 12 meses hasta que no llega el vencimiento final del plazo, es decir, al final de los 12 meses e paga una sola cuota que incluye capital e intereses y que en monto bruto suma 1070,00€ que descontados las retenciones fiscales (14,00€), la tarifa de administración (8,50€) y el IVA (1,79) esto da un monto neto recibido por el inversor de 1045,72€, es decir, que en este caso el inversor gana un beneficio neto de 45,72€ que es mucho mayor que en los dos anteriores casos fruto de que no hay ninguna amortización parcial previa hasta el vencimiento final.

Y este sería el cuadro de amortización para el reembolso al vencimiento de capital e intereses:

4.- Reembolso al vencimiento de capital, con liquidación mensual de intereses:

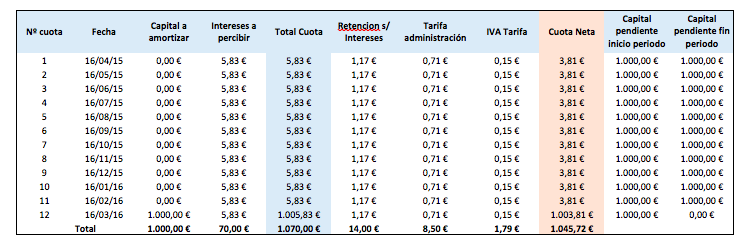

Aquí, la diferencia con el caso que le precede, es que el capital se reembolsa totalmente al vencimiento, pero los intereses se pagan mensualmente, veamos cómo sería el cuadro de amortización en este caso:

Esto da lugar a que se cobren 11 cuotas iguales de intereses de 5,83€ dando un monto total bruto de 70€, que incluida la amortización final del capital (1000€) da un total bruto cobrado de 1070,00€ que restadas las retenciones fiscales (14,00€) la tarifa de administración (8,50€) y el IVA (1,79) da un monto total cobrado neto de 1045,72, es decir, que el inversor habrá percibido un beneficio neto de 45,72€ que es exactamente el mismo que en el caso anterior ya que no se amortiza nada hasta el final y por eso dicho capital genera exactamente los mismos intereses, aunque se paguen mensualmente, cosa que beneficia al inversor ya que dispone de más efectivo para poderlo reinvertir en otros proyectos de inversión o para gastárselo en lo que decida.

Otros tipos de amortización de préstamos

Existen otros muchos tipos de reembolsos y tipos de amortización, tantos como la mente dé de sí, como el de sistema de amortización de cuotas crecientes, que consiste en un crecimiento progresivo y geométrico de las cuotas, en que va variando tanto la cuota (creciendo) como los intereses (decreciendo) a medida que va pasando el plazo de devolución del préstamo o el sistema de amortización de las cuotas decrecientes o el sistema de amortización de cuota fija con plazo de amortización variable, en definitiva, hay un montón de métodos de amortización financiera de préstamos pero todos tienen en común en que con cada cuota se devuelve una parte del principal de la deuda (amortización de la deuda), que también se pagan unos gastos (en forma de intereses y comisiones) por disposición de dicho capital y que éstos varían en función de la cantidad de capital prestado, del plazo de tiempo de devolución y del método de amortización escogido, pero estos cuatro sistemas de reembolso que hemos escogido son los más habitualmente empleados por las empresas de Crowdlending y ya recogen todo lo expuesto en este párrafo.

Desde Crowdlending.es les invitamos a que inviertan a través de nuestra APP en las distintas plataformas de Crowdlending que hay en España, podrán ganar un 10% adicional si aprovecha la oferta que hay en vigor actualmente y mucho más que en el futuro iremos ofreciendo en nuestra página web.

¡Anímense a invertir en Crowdlending, les esperamos!