En estos días, y hasta el 2 de julio, algunos españoles estamos obligados a presentar la Declaración de la Renta o Impuesto Sobre la Renta de las Personas Físicas (I.R.P.F.) – los que superen los 22.000€ de ingresos de un solo pagador o 12.000€ si son dos pagadores- y siempre surgen dudas sobre cómo declarar los rendimientos obtenidos mediante nuestras inversiones en Crowdlending y por este motivo hemos escrito este artículo para intentar aclarar a nuestros lectores algunas posibles dudas que les pudieran surgir al respecto.

¿Qué son y cómo se declaran los intereses obtenidos mediante Crowdlending?

Los intereses obtenidos mediante Crowdlending según la Ley del IRPF son Rendimientos procedentes del Capital Mobiliario, exactamente igual que los intereses que nos paga el Banco por nuestro depósito a plazo fijo o los dividendos que nos paga la empresa en donde tenemos nuestro dinero invertido en su capital mediante la compra de acciones de esa compañía en Bolsa.

Por lo tanto, como rentas derivadas del capital mobiliario, están sujetas a retención y en España, desde el año 2016, dicha retención está fijada en el 19% hasta los 6.000€, en el 21% en el tramo de entre 6.000€ a 50.000€ y en el 23% a partir de 50.000€ y esa cantidad retenida la podremos recuperar posteriormente si, como resultado de nuestra declaración, nos sale a devolver, por lo tanto no es un dinero “perdido” ya que, según tus circunstancias personales, lo podrás recuperar más adelante mediante la devolución de Hacienda.

¿En qué casilla de la declaración debo poner los intereses obtenidos mediante Crowdlending?

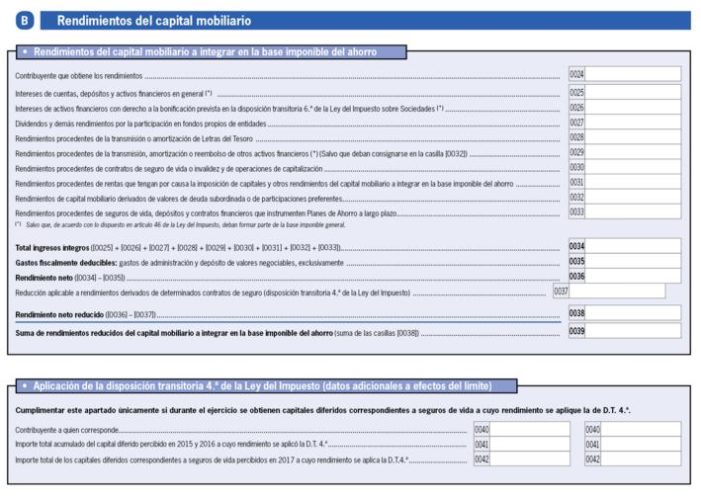

Los intereses obtenidos mediante inversiones en préstamos mediante Crowdlending deben consignarse en la casilla 32 denominada como “Rendimientos procedentes de rentas que tengan por causa la imposición de capitales y otros rendimientos del capital mobiliario a integrar en la base imponible del ahorro” y que luego, tras sumarse con el resto de rendimientos del capital mobiliario, irá a parar al final a la casilla 39 titulada “Suma de rendimientos del capital mobiliario a integrar en la base imponible del ahorro”.

Hay empresas de Crowdlending que hacen la retención directamente y la declaran a Hacienda motivo por el cual ya aparecerán en el borrador del Contribuyente cuando éste lo solicite a Hacienda, pero hay empresas de Crowdlending que consideran que quien debe hacer la retención es el promotor solicitante de financiación (que es quien paga los intereses realmente) y por este motivo dichas plataformas de Crowdlending no efectúan la retención. Esto hace que Hacienda “no se entere” y que luego no nos aparezcan ni dichos intereses ni dichas retenciones en nuestro borrador de declaración, en ese caso, deberemos introducirlos nosotros manualmente y declarar todos los rendimientos obtenidos mediante Crowdlending, tanto los de las empresas de Crowdlending españolas, como los de las no españolas .

Las empresas de Crowdlending extranjeras nos preguntarán si somos residentes fiscales españoles y si le decimos que sí, entonces no nos aplicarán retención y tendremos que declarar dichos rendimientos de capital mobiliario en nuestra declaración de la renta manualmente; pero si no somos residentes fiscales españoles entonces nos aplicarán el porcentaje de retención que tengan allí y luego tendremos que deducirnoslo como deducción por doble imposición, si es que ese país tiene convenio por doble imposición con España, sino no podremos deducirnos la cantidad retenida en el país de origen.

En la actualidad hay cientos de convenios firmados con países extranjeros para evitar la doble imposición, pero para estar seguros recomendamos ver el Listado Alfabético de Convenios de doble imposición.

También hay que tener presente que hay obligación de declarar las cantidades que tengamos invertidas en el exterior que superen los 50.000€ mediante el modelo 720 “Declaración sobre bienes y derechos situados en el extranjero”

¿Qué se considere residencia fiscal española?

Se considera que se tiene la residencia fiscal española si vives en territorio nacional por un espacio de tiempo superior a 183 días al año, también se entiende que tienes la residencia fiscal en España si tú núcleo económico más fuerte está aquí o bien si tú núcleo familiar duro (mujeres e hijos) residen en España y lo mismo vale para las personas jurídicas, que se considerará que son residentes si han sido constituidas en España o bien si tienen aquí su dirección administrativa real.

En caso de ser considerado Residente fiscal español, como hemos señalado anteriormente, el contribuyente tendrá que tributar sus rendimientos obtenidos mediante Crowdlending y también el resto de rentas que haya obtenido en nuestro país (como pueden ser rentas del capital mobiliario, inmobiliario, del trabajo, por actividades económicas, etc.) en su Declaración del impuesto sobre la Renta de las Personas Físicas (IRPF) y, además, también deberá tributar en España por toda la renta mundial que haya obtenido durante el ejercicio fiscal, es decir, el residente fiscal español deberá declarar en su declaración de IRPF todos los rendimientos de capital que haya obtenido durante el año fiscal en cualquier parte del mundo, sin perjuicio de lo que se disponga en el convenio correspondiente para evitar la doble imposición internacional suscrito entre España y el país de origen de la renta, tal y como hemos señalado más arriba.

Si eres considerado No Residente, entonces el sujeto tributario tendrá que declarar los ingresos obtenidos mediante Crowdlending como rendimiento de capital mobiliario en la declaración del Impuesto de la Renta de No Residentes (IRNR), que es un tributo directo que grava las rentas obtenidas en España por las personas físicas y jurídicas que no tienen residencia fiscal española y que deben certificar, con una periodicidad anual, mediante la presentación en Hacienda de un Certificado de Residencia emitido por la autoridad fiscal del país en donde resida el sujeto.

Desde Crowdlending.es les invitamos a que se suscriban y así podrán recibir nuestras Newsletters en su correo electrónico y estar puntualmente informado de las novedades acaecidas en el apasionante mundo del Crowdlending.

ESTEBAN LÓPEZ

Comments (8)

Luis

Aunque sea a toro pasado, creo que tienes varios errores en la publicación.

Primero la casilla en la que se imputa el Crowdlending es la 31 no la 32 (Rendimientos de capital mobiliario derivados de valores de deuda subordinada o de participaciones preferentes)

En cuanto a los tipos, la Agencia Tributaria establece un tipo fijo de retención del 19% para todos los rendimientos de capital mobiliario a partir de 2016 a excepción de los rendimientos derivados de cesión del derecho de explotación de derechos de imagen siempre que no sean en el desarrollo de una actividad económica, en cuyo caso hay que retener un 24%

Esteban López

Corregido lo de la casilla. Gracias.

Un saludo.

Luis

Entonces, se consideran Rendimientos procedentes de rentas que tengan por causa la imposición de capitales y otros rendimientos del capital mobiliario a integrar en la base imponible del ahorro o Rendimientos de capital mobiliario derivados de valores de deuda subordinada o de participaciones preferentes?

Esteban López

Hola Luis:

Leete estos dos artículos, que redacté en su día, y que hablan sobre la fiscalidad del Crowdlending, ahí, tal vez, encontrarás las respuestas a tus preguntas, pero los rendimientos del crowdlending son rendimientos del capital mobiliario, tal y como lo son los intereses de una cuenta bancaria:

https://www.crowdlending.es/blog/tributacion-de-rendimientos-obtenidos-en-el-exterior-mediante-crowdlending

https://www.crowdlending.es/blog/fiscalidad-del-crowdlending

Espero haberte ayudado.

Un saludo.

ESTEBAN LÓPEZ

Luis

Si, eso está claro, el asunto es saber en que casilla de rendimientos de capital mobiliario incluirlo, la 31 o la 32?

Esteban López

Hola Luis,

Aquí tienes la respuesta: Cómo declarar los Rendimientos del Crowdlending en la Declaración de la Renta 2018

¿En qué casilla de la declaración debo poner los intereses obtenidos mediante Crowdlending?

Los intereses obtenidos mediante inversiones en préstamos mediante Crowdlending deben consignarse en la casilla 32 denominada como “Rendimientos procedentes de rentas que tengan por causa la imposición de capitales y otros rendimientos del capital mobiliario a integrar en la base imponible del ahorro” y que luego, tras sumarse con el resto de rendimientos del capital mobiliario, irá a parar al final a la casilla 39 titulada “Suma de rendimientos del capital mobiliario a integrar en la base imponible del ahorro”.

Pero no tiene usted porqué creernos, ni nos tiene que hacer caso, porque nosotros no asesoramos, nosotros solo informamos sobre el Crowdlending y ya está, búsquese usted un buen asesor para hacer correctamente su declaración, nosotros solo damos nuestra opinión. Gracias por leernos.

Un saludo.

ESTEBAN LÓPEZ

Toni

¿Que pasa cuando los beneficios que obtenemos son en otra moneda que no es el euro?. Por ejemplo, el rublo.

Esteban López

Hola Toni,

Pues no debe pasar nada, se declaran los rendimientos de capital mobiliario en euros (al cambio en rublos en el momento en que se produjeron los beneficios) y listo, pero esta es solo mi opinión personal y yo no soy un experto, ni esta página web ha sido creada para asesorar, solo ha sido creada para informar y para promocionar el Crowdlending.

Un saludo.

ESTEBAN LÓPEZ