La verdad es que hace tiempo que no escribía y ya tenía ganas, de todas formas quería comentaros que voy a intentar darle un repaso al sitio web en cuanto a estructura, contenidos, etc…

Pero bueno, esta vez me gustaría comentaros como hablando el otro día con Agustín vimos como mejorar nuestro % de retorno en TWINO aumentando la temporalidad de nuestros préstamos.

Como sabéis TWINO ha sacado una línea de préstamos no garantizados que llegan hasta casi el 40% de los cuales os comentare enseguida como intentar elegir los mejores, pero de momento vamos a comentar a los que nosotros vamos que son siempre aquellos que cuentan con el BBG ( Buy Back Guarantee) es decir los préstamos garantizados.

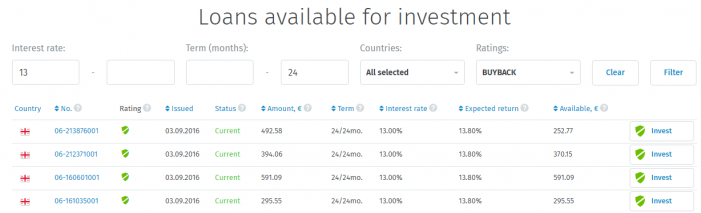

Si os dais cuenta la mayoría de préstamos de TWINO tienen vencimiento mensual con un interés rondando normalmente el 10% para los garantizados.

Pero si realizáis un filtrado donde el porcentaje de interés mínimo sea el 13% con BBG y temporalidad hasta 24 meses verás un listado de préstamos en los que puedes invertir a ese 13%

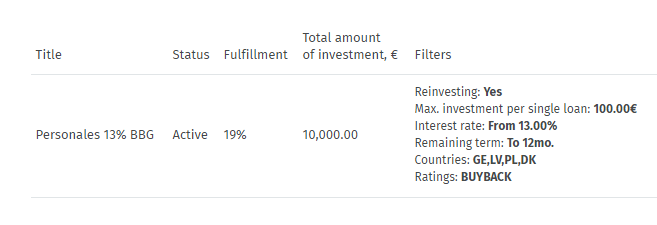

También suelen salir de vez en cuando prestamos al 13% con BBG entre 6, 12 y 18 meses pero como supondréis este tipo de préstamos vuelan con los automáticos por lo que os propongo que aumentéis la puja para intentar conseguir una buen trozo de pastel del préstamo como yo lo hago, en mi caso 100€ por prestamos al 13% con BBG hasta 12 meses.

Haciéndolo así he cazado unos cuantos, no es que vayáis a llenar vuestra cartera de golpe ya que como os comento los sueltan con cuenta gotas pero si vuestra cartera no es muy grande es fácil que en poco tiempo la tengáis completamente invertida al 13% aunque eso si, a 12 meses.

Ahora bien, si queréis liquidarla en algún momento no creo que lo tengáis muy difícil de colocarla en el mercado secundario si la situación es normal.

Por otra parte no me olvido que estáis esperando el tema de como elegir los mejores préstamos para invertir al 40% sin BBG, pues aunque esto no es garantía de nada si que puede orientaros, al entrar a un préstamo de este tipo tenéis que ver cual es el ratio medio de endeudamiento vs ingresos que aparece en la ficha del préstamo, a menor porcentaje de endeudamiento más fácil será que devuelva el préstamo, si a eso le sumáis temporalidades bajas pues todavía tenéis mayores probabilidades de éxito.

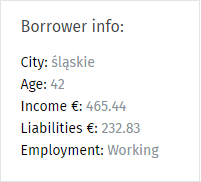

Por ejemplo yo he entrado en varios tipo B sobre el 30%

Pero veis que en el segundo no he entrado, eso es por que su ratio medio de endeudamiento comparado con los demás de la misma o más baja temporalidad me ha parecido muy alto, si lo calculáis es sobre el 50% de sus ingresos.

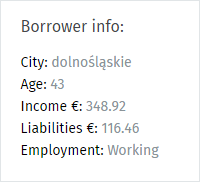

Por ejemplo en el que si que he entrado es en el siguiente en el que su ratio medio de endeudamiento está un poco por encima del 30%

Esto por supuesto no garantiza nada pero si que por lo menos es una medida que puedes tomar de referencia, si pudiéramos saber cual es el porcentaje de morosidad vs el ratio medio de endeudamiento ya tendríamos una referencia mucho más fiable en la que movernos y una horquilla en la que trabajar.

Bueno pues eso es todo de momento, saludos.

Comments (7)

Benito

Gracias por el post y las informaciones que dais sobre este mundo.

Espero que el cambio del blog sea para bien y se convierta en el punto de encuentro de todos aquellos inversores de crowdlending en español.

OVA

Muchas gracias Esteban. Hacía tiempo que no escribías, como dices, y ha valido la pena la espera.

Unos consejos muy útiles para sacar provecho de este «nuevo»tipo de crowdlending con garantía de recompra i tipos de interés superiores.

La verdad es que las plataformas tradicionales tendran que espabilar o perderan mercado.

En cuanto pueda probaré tu estrategia. hasta ahora me ha ido muy bien

OVA

Disculpa, quería decir muchas gracias FELIPE.

Me alegro de que seais un buen equipo, pero me he confundido de autor.

un abrazo a todos.

ROBERTO CONTERA

Muy interesante post, gracias por abrirnos los ojos, Yo con el 10,11,12% me conformo, pero ya mirare un día haber si pesco un 13% garantizado. Saludos.

OVA

Podrías decirnos que tal van las inversiones sin garantía por favor?

Lo pregunto porque he buscado algunas siguiendo tu consejo, y veo que estan todas RETRASADAS.

Muchas gracias.

Esteban López

Hola OVA,

Para más información debes dirigirte a cada Plataforma de Crowdlending que ofrece esa garantía de recompra o de lo que sea.

Un saludo.

ACAM

Hola,

Una vez más agradeceros que compartáis este tipo de información.

Yo trabajo con TWINO desde hace un par de meses. Veo que han cambiado el diseño de la web y que ya no facilitan el grado de endeudamiento del prestatario, o al menos yo no he sido capaz de verlo. Por otro lado tengo el AUTOINVESTMENT activado y no funciona de ninguna de las maneras. No sé si os estáis encontrando con el mismo problema.

Por último quisiera pediros si conocéis algún sitio web en inglés dónde encontrar información extra a la que tan generosamente dáis en este estupendo blog. Me estoy intentando formar en este campo y no es sencillo encontrar sitios donde actualizarse de forma más continúa.

Un saludo

Alberto