La Cambridge Center or Alternative Finance de la Universidad de Cambridge (en colaboración con más de 340 de plataformas y con las asociaciones principales del Crowdfunding, así como con la Fundación Grupo CME, BBVA y la escuela de negocios de la University of Agder de Noruega) ha publicado su Tercer Informe sobre la evolución de la financiación alternativa en Europa durante el año 2016 en donde se resume la evolución del Crowdfunding en el ejercicio 2016 en Europa y en este artículo vamos a tratar de resumir las principales conclusiones que CROWDLENDING.ES ha podido extraer del mismo.

La Financiación Alternativa a nivel mundial

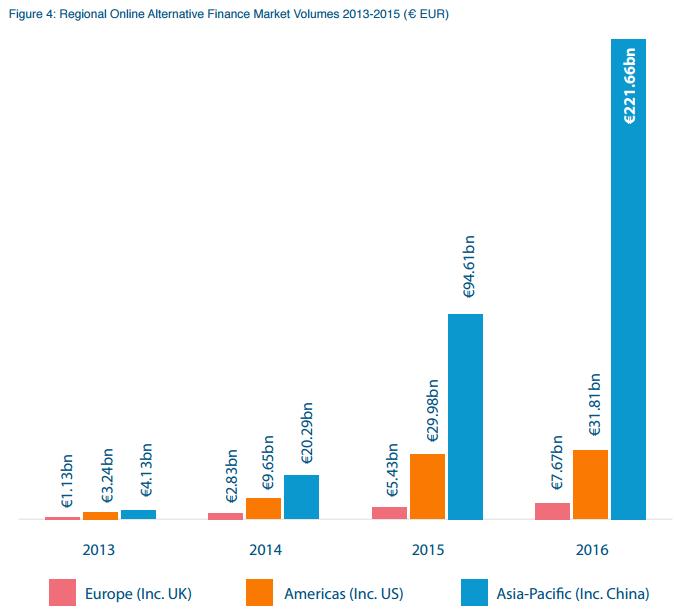

La región de Asía-Pacífico es la líder por volumen y la parte del león se la lleva China que representa el 99% del total del dinero en financiación alternativa que se mueve en esa zona con un crecimiento en 2016 del 134% con respecto al año anterior y lo mismo pasa con las Americas en donde EEUU representa el 98% del volumen total con un crecimiento del 22% en 2016 con respecto a 2015, sin embargo, en América latina y el Caribe el crecimiento fue del 209% lo que supone un crecimiento exponencial, cosa que no pasa en Europa en donde ha crecido un 85% de promedio desde 2013 a 2016, si excluimos al Reino Unido, tal y como se puede apreciar en la siguiente imagen.

La Financiación Alternativa a nivel de Europa

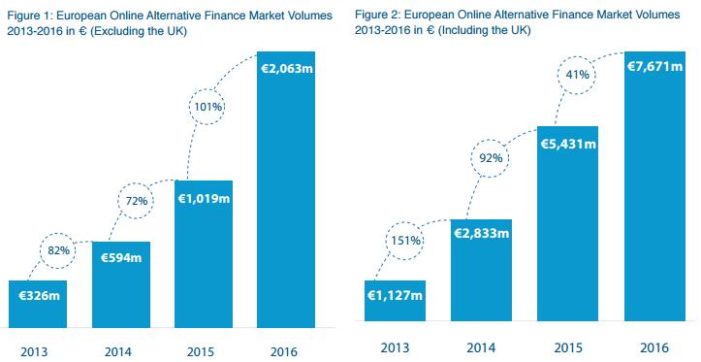

El estudio se ha basado en los países europeos y ha incluido a más del 90% del mercado financiero alternativo actualmente activo y se ha observado que dicho mercado financiero alternativo creció más de un 40% en 2016 hasta alcanzar una cifra superior a los 7.600 millones de euros, correspondiendo a Inglaterra más del 73%, es decir, más de 5.600 millones de euros; pero si excluimos a Gran Bretaña, el resto de Europa presenta un robusto crecimiento de más del 100% pasando de los 1.000 millones de 2015 a superar los 2.000 millones de € en 2016 de los cuales el principal destino fue el Crowdlending con casi 700 millones de euros, casi un 35% del total.

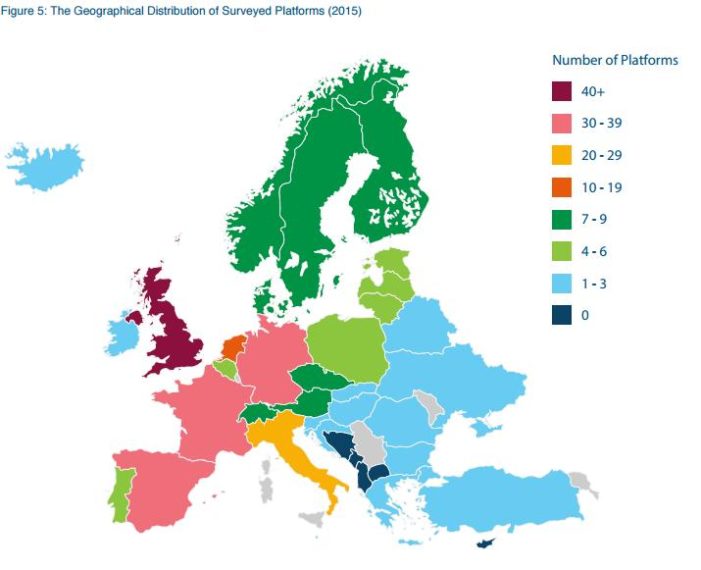

En cuanto a la distribución geográfica de las plataformas europeas, si excluimos a Gran Bretaña, la mayor concentración está en Alemania (35), Francia (33), España (32, Italia (26) y en los Países Bajos (19). Mientras que en los países nórdicos Dinamarca, Finlandia, Islandia, Noruega o Suecia tienen menos de 10 plataformas cada una, tal y como se puede apreciar en la siguiente imagen:

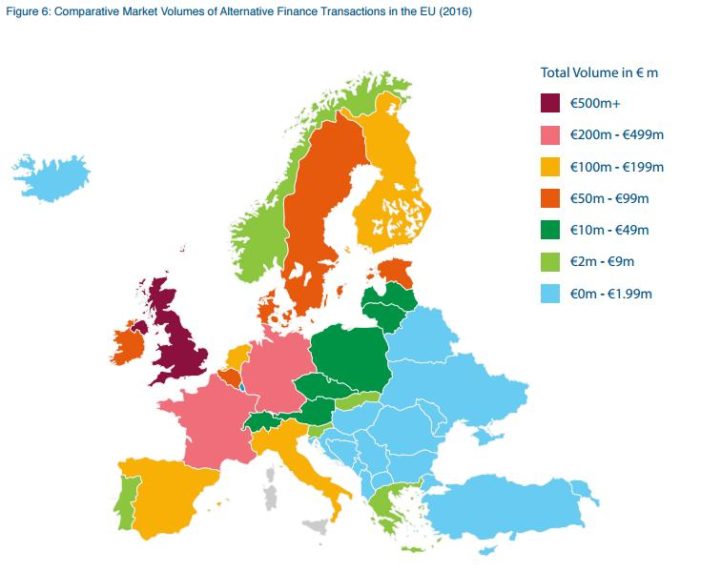

Mientras que por volumen vemos que después del Reino Unido, los cinco principales son Francia (443,98 m €), Alemania (321,84 m €), Holanda (194,19 m €), Finlandia (142,23 m €) y España (130,90 m €) lo que no se corresponde con el número de plataformas de cada país, por ejemplo, Finlandia tiene solo 8 plataformas pero ocupa el 4ª lugar por volumen o Italia, que tiene 26 plataformas, y ocupa el 6º puesto por volumen, no obstante, Francia, Alemania y Países Bajos (excluyendo a Gran Bretaña) representa el 70% y si los unimos por regiones geográficas europeas vemos que los países nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) representan un poco más de 322 millones de euros, Benelux (Bélgica, Holanda y Luxemburgo) representan 245,8 millones de euros y los países bálticos (Estonia, Letonia y Lituania) representan 136,1 millones de euros, tal y como se puede ver en la siguiente imagen.

La Financiación Alternativa a nivel de España.

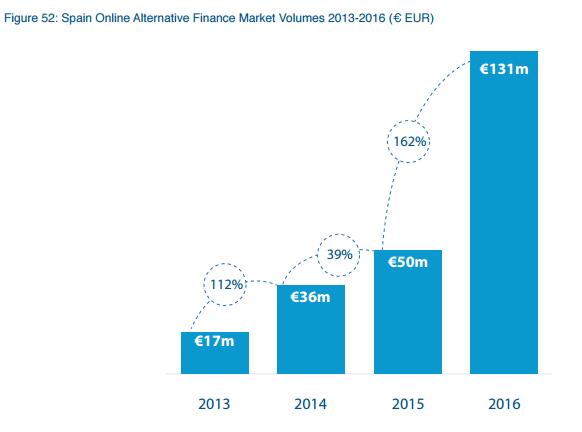

En 2016 España la financiación alternativa registró un crecimiento de de más del 160% pues pasó de 50 millones en 2015 a más de 131 millones € en 2016 siendo el 5º país de Europa por volumen, si excluimos a Gran Bretaña.

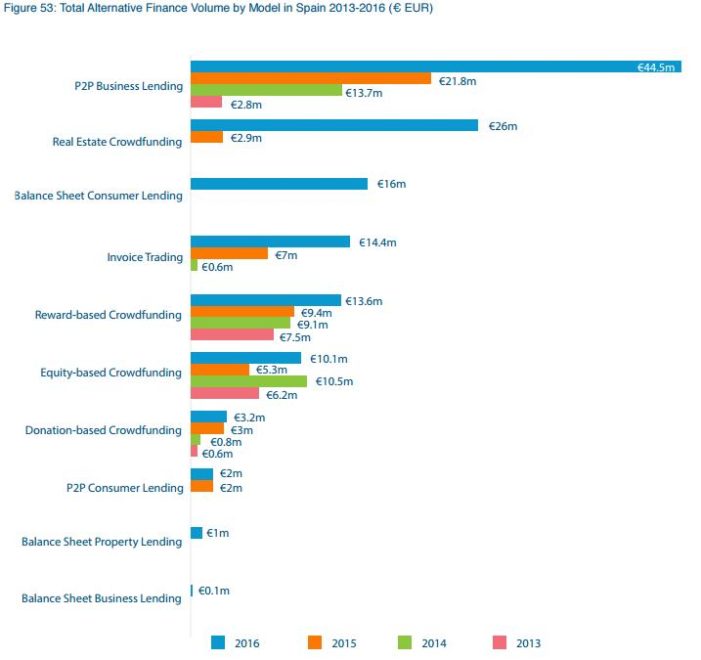

Por modalidades de financiación alternativa la evolución más positiva ha sido para el Crowdlending de los negocios que ha crecido más de un 100% de 21 a más de 44 millones de euros en 2016, luego viene el Crowdlending inmobiliario que ha crecido más de un 780% por el rápido crecimiento de plataformas dedicadas a financiar inmuebles que ha movido más de 25 millones € en 2016, luego le sigue el Crowdlending de facturas que ha duplicado de 7 millones € a más de 14 millones en 2016 con un crecimiento del 107%, el resto de modalidades de Crowdfunding movió cantidades menores, como el basado en recompensa que fue de 13,6 millones de euros con un crecimiento del 45% o el basado en capital que movió 10,1 millones de euros en 2016 con un crecimiento del 88%.

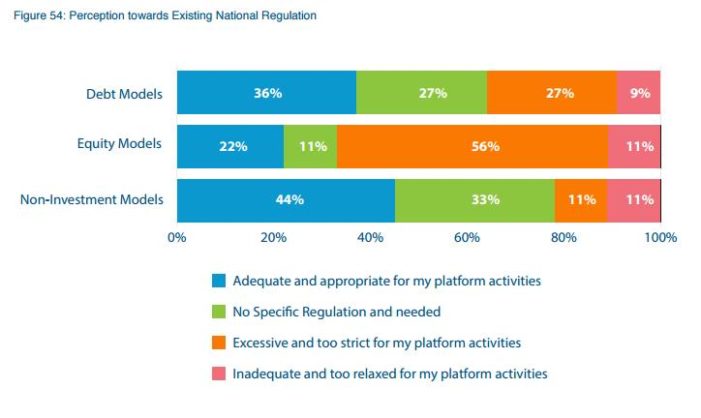

En cuanto a la percepción de la regulación legislativa sobre esta materia en España la cosa va por bandos, para el Crowdlending es adecuada en un 36% y sin embargo para el Crowdfunding basado en Equity cree en un 56% que es excesiva y demasiado estricta, no obstante se está a la espera de que Europa también legisle en esta materia y unifique criterios que permitan un mayor crecimiento y desarrollo de la financiación alternativa a nivel europeo.

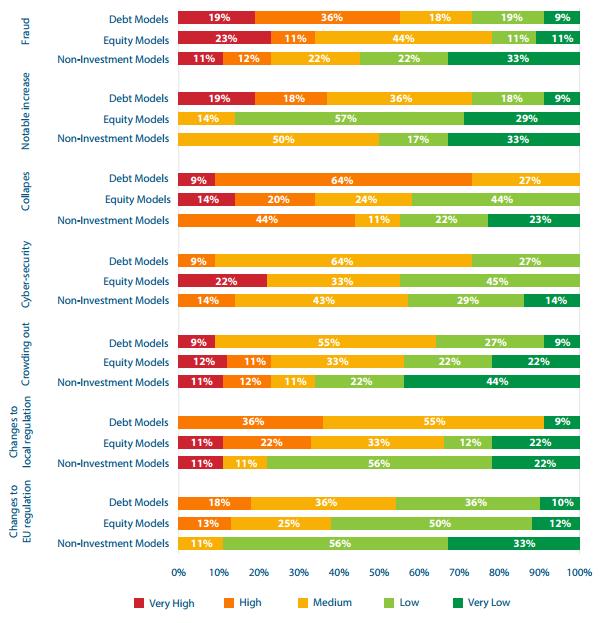

En lo referente a los riesgos el más destacado es el de fraude y el de colapso por negligencia en el control de riesgos o falta de garantías que pueda existir en alguna plataforma, sobre todo en las que no son de inversión y no tienen garantías reales detrás. En la siguiente imagen podemos ver la percepción de riesgo por diferentes áreas de financiación alternativa y por las diferentes preocupaciones o peligros potenciales posibles.

Futuro Crowdlending en España

El futuro del Crowdlending en España está garantizado porque las plataformas de Crowdlending españolas son punteras en tecnología y no paran de innovar en productos y servicios financieros, el 72% introdujo nuevas mejoras en sus plataformas recientemente, más de un 25% presentaron nuevos productos y más de un 50% introdujo modificaciones e innovaciones en sus productos ya ofrecidos sobre todo en materia de protección y seguridad.

Hay un 45% de plataformas que no prevén en 2017-2018 su internacionalización y tienen pensado como paso previo estabilizarse en España en los próximos años antes de acometer expansiones internacionales, también se prevé un gran crecimiento para el Crowdlending inmobiliario y un gran salto cualitativo en el crecimiento del Crowdlending basado en las nuevas tecnologías de móviles y, sobre todo, del Block Chain, tecnología esta que le viene como anillo al dedo a este modelo de financiación e inversión alternativa que es el Crowdlending.

Para acabar este artículo reproduciremos aquí las palabras Carles Escolano, socio cofundador de Arboribus:

“El año pasado, con la incorporación de profesionales inversores y asesores de inversiones, se produjo un cambio radical en los préstamos comerciales P2P en España. Estos inversores ya representan más del 50% del capital invertido y están impulsando la capacidad de Arboribus para aumentar el tamaño de los préstamos y apuntar a negocios aún más grandes.

Además el uso de automático las herramientas de préstamo también ya está siendo muy extendido entre estos inversores, proporcionando a las empresas más velocidad y a los prestamistas una mayor diversificación. Esto está allanando el camino para la llegada de inversores institucionales, pero también plantea requisitos y procedimientos aún más estrictos para las plataformas.

Por último decir que ya han pasado muchos meses desde la entrada en vigor de la regulación de los préstamos P2P (julio de 2015) y aún queda un tema clave por resolver y que es que las plataformas de negociación de facturas se han dejado fuera del alcance de la ley, lo que ofrece a los inversores menos protección y transparencia”

Desde CROWDLENDING.ES aprovechamos la ocasión para invitar a nuestros lectores para que se suscriban a nuestro blog para así poder recibir nuestras Newsletters en su correo electrónico con todas las novedades del apasionante mundo del Crowdlending.

ESTEBAN LÓPEZ