En este artículo vamos a hablar de IUVO, una plataforma de Crowdlending de Estonia que ha surgido recientemente y que está creciendo como la espuma porque ofrecen muy buenos intereses, del orden del 7 al 12% anual, y porque cobran muy pocas comisiones a los inversores (incluso durante un cierto tiempo, al inicio, no les cobran absolutamente nada para que así conozcan la plataforma) y también están creciendo mucho gracias a la garantía de seguridad que ofrecen con su garantía de recompra en caso de impago.

¿Quién es IUVO?

IUVO es una nueva plataforma peer to peer lending (P2P), es decir, es una nueva empresa de Crowdlending que está formada por un grupo de jóvenes emprendedores que quieren redefinir la forma en que las personas inviertan sus dineros ahorrados y pretender lograr que con ello se puedan conceder préstamos a terceros de una forma ágil y sencilla para que así todos los que lo necesiten puedan obtener financiación para sus proyectos.

Es un equipo formado por expertos en consultoría, marketing, en servicios financieros y en empresas de última tecnología de la información y la comunicación (TIC). Han estudiado en EEUU, Israel, Suiza, Bulgaria o Croacia, tienen MBA’s de prestigio y han trabajado para grandes empresas como PwC Deloitte, EY, McCann o Leo Burnett, entre otras.

Se trata de una empresa que se ha financiado, en sus orígenes, con dinero proveniente de Business Angels (que son inversores que aportan su dinero y su Know How a startups con la esperanza de que crezcan mucho y así puedan ganar dinero) y que, gracias a ellos, han conseguido crear una buena plataforma de Crowdlending cuyo código comercial es 14063375 y que está domiciliada en Narva mnt, ciudad de Tallinn, condado de Harju, 10117, República de Estonia y está operada por IUVO GROUP OŰ.

¿Cómo funciona IUVO?

IUVO funciona como todas las plataformas de Crowdlending con la diferencia de que aquí hay un originador de préstamos que es quien aporta los fondos y que luego, a través de la plataforma IUVO, los pone a la venta por partes para que así puedan invertir en ellos los inversores; el equipo de control de riesgos del originador de préstamos es quien evalúa a los promotores solicitantes de financiación y, si son válidos, les otorga un rating de solvencia para que los inversores puedan invertir en dichos préstamos, si así lo consideran oportuno.

Así es como funciona exactamente, paso por paso:

- Los prestatarios solicitan un préstamo al originador del préstamo.

- El originador evaluará el riesgo, le ofrecerá una tasa de interés al solicitante de financiación y luego le prestará el dinero de sus propios fondos, si se aprueba la operación

- Luego el préstamo se publicará en IUVO para que los inversores revisen, seleccionen e inviertan, si lo creen conveniente.

Los inversores en realidad no están prestando directamente al promotor solicitante de financiación, sino que están comprando unos derechos sobre el préstamo que ha financiado el originador de préstamos y que éste ha cedido a IUVO para que pueda publicarlos en su Marketplace y así puedan invertir en él sus inversores.

El originador del préstamo está obligado a mantener una buena parte de dicho préstamo en su poder, es decir, no cede todo el préstamo a IUVO y esto se hace así para que el originador de préstamos continúe vinculado con dicho préstamo y así soporte los mismos riesgos que los inversores de IUVO.

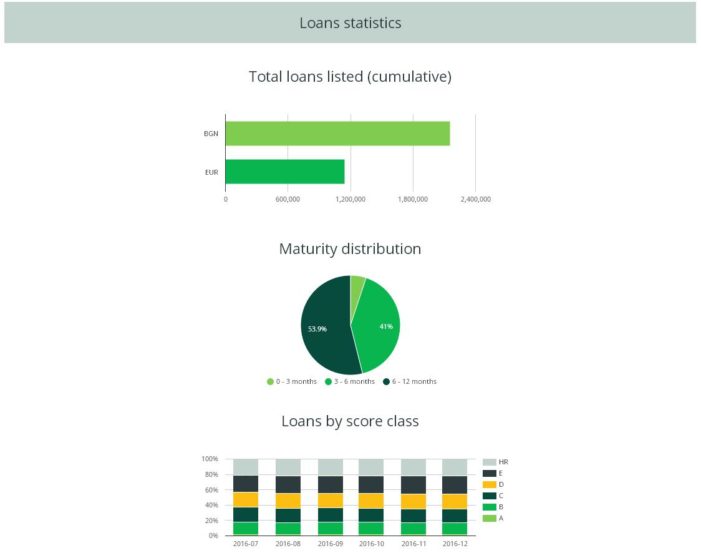

El inversor de IUVO cobrará unas tasas de interés que rondarán del 7 al 12% anualizado y que podrá ser mayor o menor en función de la clasificación crediticia del prestatario, a saber:

A = 0 – 2% de probabilidad de impago.

B = 2 – 10% de probabilidad de impago.

C = 10 – 18% de probabilidad de impago.

D = 18 – 25% de probabilidad de impago.

E = 25 – 35% de probabilidad de impago.

HR= más de un 35% de probabilidad de impago.

¿Qué servicios ofrece IUVO a sus inversionistas?

También existe un «Mercado Secundario» en donde el inversor de IUVO puede vender su inversión a otro inversor interesado con tan solo un coste del 1% y así puede recuperar su dinero antes del vencimiento del préstamo.

Además hay algunos préstamos que también cuenta con una «Garantía de Recompra» que significa que el originador del préstamo se compromete a recomprar el préstamo al inversor de IUVO por su valor nominal en caso de que el prestatario no lo pague, con ello el riesgo para el inversor se reduce al mínimo ya que dicha garantía de recompra se activa automáticamente una vez que se ha producido una demora en el pago por parte del prestatario superior a los 60 días.

IUVO también, recientemente, ha lanzado una herramienta nueva que ofrece a sus inversores y que es el «AUTO INVEST», que consiste en una herramienta que a los inversores que no tienen tiempo les posibilita crear una serie de filtros personalizados que les permite invertir sus fondos según unos criterios preestablecidos por el inversionista y todo de forma automática con un control preciso sobre la forma en que se invierten dichos fondos.

Se pueden poner filtros por calificación de riesgo, por plazo de amortización, por tipo de pago y muchos más, también puede establecer la suma global máxima que el inversionista quiere invertir y que no desea superar o la cantidad máxima que le gustaría invertir en cada préstamo individualmente, con lo que se asegura una buena diversificación, y además puede dar la orden de reinvertir los beneficios automáticamente y así maximizar sus ganancias.

¿Cuáles son las cifras y estadísticas de IUVO?

Para un mejor entendimiento de cuáles son sus cifras y estadísticas, adjuntamos aquí algunas imágenes con las cifras que demuestran cuán buena es su evolución:

No lo dude más y regístrese en CROWDLENDING.ES, para ello solo tiene que darnos su correo electrónico y así usted podrá recibir nuestras NEWSLETTERS con todos nuestros últimos artículos y mucha más interesante información sobre el mundo de las finanzas y del Crowdlending.

ESTEBAN LÓPEZ

Comments (4)

Angel

Hola,

¿Podrías indicar si la garantía de recompra incluye también los intereses y no solo el capital?

Gracias

Esteban López

Hola Angel,

Eso depende de cada plataforma de Crowdlending, algunas solo cubren el principal, algunas el 80% del principal, otras el principal más los intereses, otras el principal más los intereses y más las comisiones, en fin, que debes informarte en cada plataforma específicamente antes de invertir en ellas.

Un saludo.

GABRIELA MARIN

Si la inversión en una o varias de las plataformas letonas supera los 50000€, tenemos obligación de presentar el modelo 720 de Hacienda, no? El problema es que no sabemos como meter estas inversiones en dicho modelo; se supone que hay que aportar un IBAN…

Tienes idea de cómo se consignan estas inversiones en el modelo 720?

Crees que valdría con consignar el IBAN de la cuenta de la plataforma, especificando el porcentaje de participación, según el certificado de posición a 31 de diciembre emitido por las plataformas?

Esteban López

Hola Gabriela,

Nosotros solo nos dedicamos a dar información general sobre el Crowdlending, no nos dedicamos a dar aasesoramiento alguno por lo que te remitimos a tu asesor fiscal para que te aclare esas dudas que tienes sobre cómo declarar el modelo 720 y que datos poner.

Un saludo.